0 引言

能源、环境和气候变化已成为备受世界各国关注的重大挑战。2017年5月14日,习近平主席在“一带一路”国际合作高峰论坛开幕式上发表主旨演讲,提出“要抓住新一轮能源结构调整和能源技术变革趋势,建设全球能源互联网,实现绿色低碳发展”,这是继2015年9月26日习近平主席在联合国发展峰会上发表重要讲话,倡议探讨构建全球能源互联网(global energy interconnection, GEI) ,推动以清洁和绿色方式满足全球电力需求之后,又一次在重要国际舞台上提出建设全球能源互联网[1-4]。

2016年3月,中国发起成立了全球能源互联网发展合作组织,该组织于2017年2月发布了3项最新创新成果—《全球能源互联网发展战略白皮书》《跨国跨洲电网互联技术与展望》《全球能源互联网发展与展望(2017)》,深入分析了当今全球清洁能源、电网技术和跨国联网的发展情况,提出了全球能源互联网的发展战略体系、发展思路和战略重点。

近年来,以风电、光伏发电为代表的可再生能源发电在中国得到极大发展,目前中国已成为全球风电和光伏发电装机容量最大的国家。预计到2020年,中国风电和光伏发电总装机将超过300 GW。在相关政策支撑推动下,中国可再生能源发电技术日臻成熟完善[5-7],成本不断降低,市场竞争力不断增强,为未来可再生能源更大规模应用及电网实现更大范围互联奠定了重要基础[8]。

本文基于对中国与全球可再生能源的资源分布和发展情景的比较分析,着重阐述了中国可再生能源发展取得的成就、遇到的挑战及解决举措,旨在为全球能源互联网的发展提供借鉴和启示。

1 中国与全球可再生能源发展情景相似性分析

1.1 中国和全球可再生能源的资源分布比较

中国的风能、太阳能资源集中分布在西部和北部地区,其中“三北”地区(东北、西北和华北)风能资源占中国风能资源的90%以上,西部和北部地区太阳能资源占中国太阳能资源的80%以上。中国80%左右的水能资源分布在西南部地区,西藏、四川、云南和青海等地区的水能资源丰富。中国的用电负荷主要集中在东部、中部地区,其分布与可再生能源资源分布呈现出逆向的特征[9]。

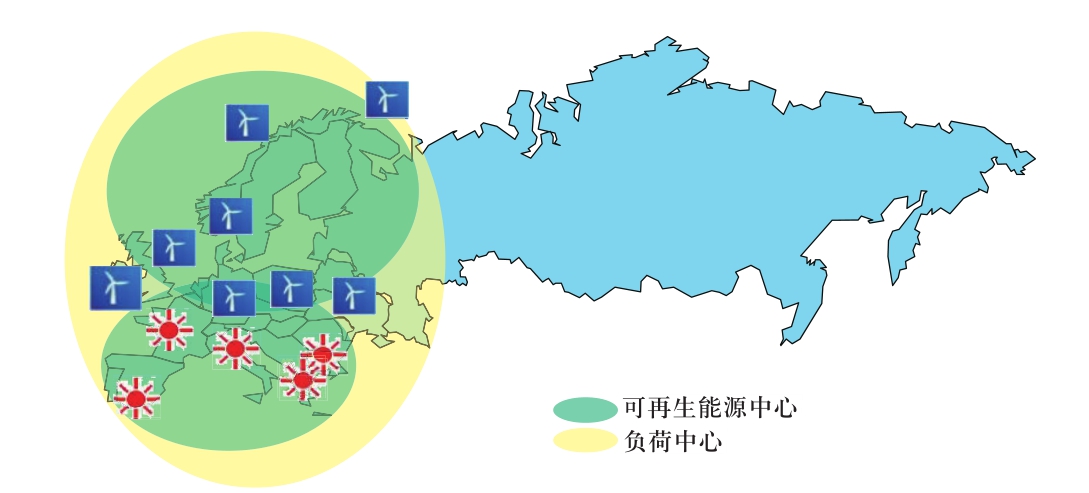

从全球范围看,风功率密度超过400 W/m2的地区主要集中在北冰洋沿岸、北美中部、南美洲南部、澳大利亚、中亚、西亚及中国“三北”等地区,太阳能年辐射总量超过1700 kW·h/m2的地区主要分布在与赤道成45°的能源带内[10]。从大范围(如亚—非—欧)的能源供需分布来看,全球可再生能源资源和负荷也呈非匹配性分布,如图1所示。仅局部地区(如欧洲)可再生能源和负荷匹配性较好,基本可实现就地消纳利用,如图2所示。

图1 亚—非—欧地区可再生能源供需分布图

Fig. 1 Distribution of renewable energy supply and demand in Asia-Africa-Europe

图2 欧洲地区可再生能源供需分布图

Fig. 2 Distribution of renewable energy supply and demand in Europe

1.2 中国和全球可再生能源的利用现状比较

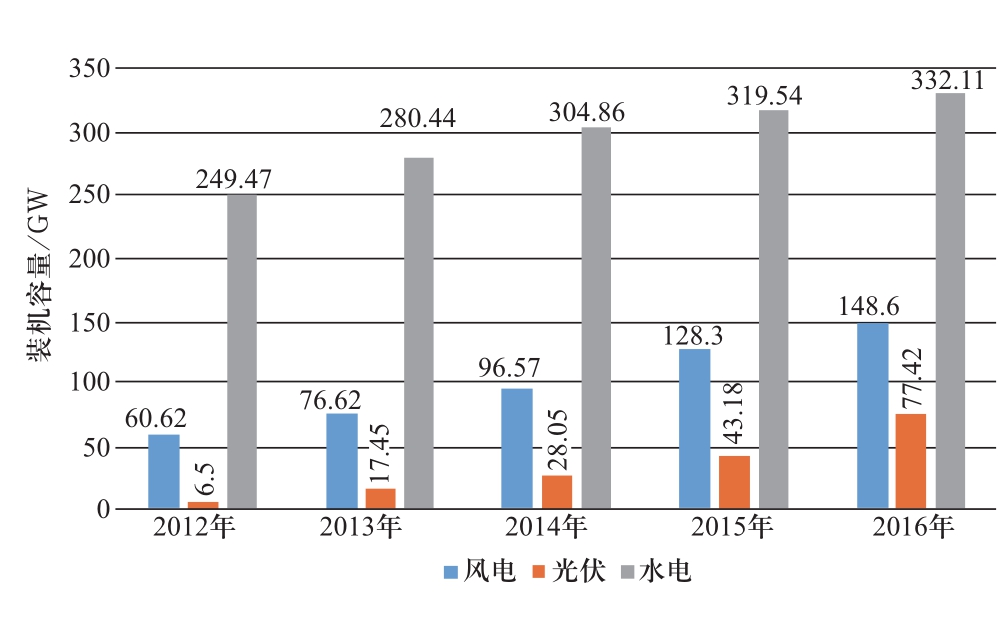

2012~2016年,中国可再生能源累计装机容量如图3所示。截至2016年底,风电累计装机容量达148.6 GW,占总装机容量的9%,主要分布在“三北”地区,装机容量排前五名的省(自治区)分别是内蒙古(25.57 GW)、新疆(17.76 GW)、甘肃(12.77 GW)、河北(11.88 GW)和宁夏(9.42 GW)。光伏发电累计装机容量77.42 GW,其中光伏电站装机容量67.1 GW,分布式装机容量10.32 GW,分布式占比为13.3%,光伏电站装机容量排前五名的省(自治区)是新疆(8.62 GW)、甘肃(6.86 GW)、青海(6.82 GW)、内蒙古(6.37 GW)和江苏(5.46 GW)。水电累计装机容量为332.11 GW,占总装机容量的20.18%,水电装机容量排名前列的是四川(72.46 GW)和云南(60.96 GW),合计约占水电装机总量的40.2%[11]。

图3 2012~2016年中国可再生能源累计装机容量

Fig. 3 China’s renewable energy cumulative installed capacity from 2012 to 2016

2016年,中国风电、光伏、水电发电量分别为2410亿kW·h、662亿kW·h和11807亿kW·h。“十二五”期间,中国风电、光伏、水电发电量年均增长分别为30%、219%和18%,增速比同期全国发电量增速高出28.7个百分点。风电、光伏发电量占比分别由2010年的0.7%、0.003%提高到2016年的4.0%、1.1%,水电发电量占比由2010年的22.18%降低到2016年的19.71%[11]。

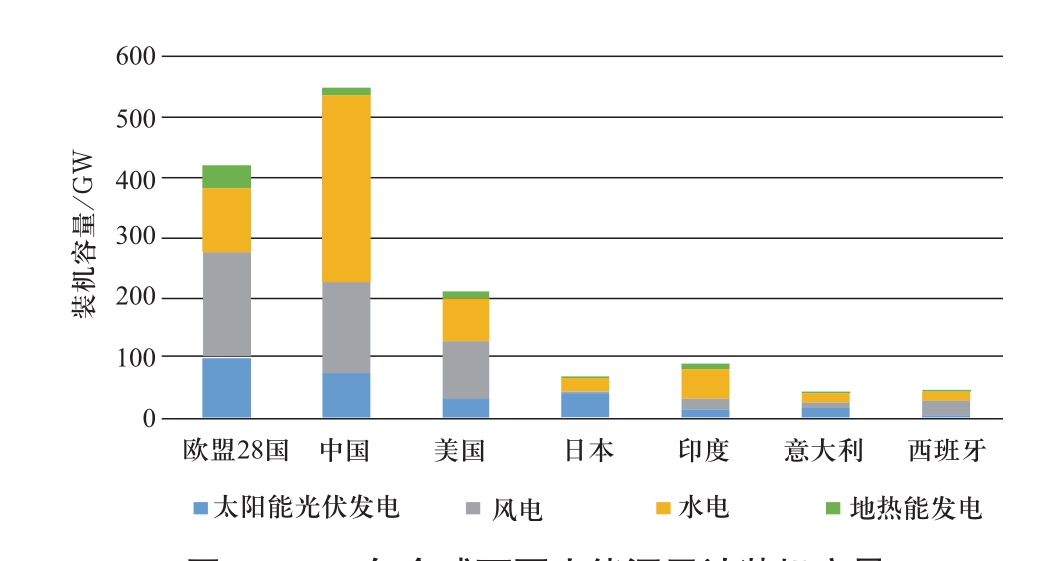

2016年,全球可再生能源发电累计装机容量为2050 GW,同比增长8.7%,占全球发电总装机的1/3,其中中国以545.9 GW排名第一,欧盟和美国分别以421.2 GW、214.7 GW位居第二和第三[12],2016年全球可再生能源累计装机容量排名见图4。同年,全球可再生能源发电量占比为21.6%,其中水电、风电、太阳能发电量分别占16.5%、3.6%和1.1%。

图4 2016年全球可再生能源累计装机容量排名前列的国家/地区

Fig. 4 The main countries with large capacity of renewable energy in 2016

1.3 发展情景相似性分析

综上所述,中国和全球可再生能源发展的趋势是相同的。未来,为实现能源的清洁转型,在中国和全球的近、中、远期能源规划中,可再生能源装机仍将保持高速增长,并将实现从辅助电源向主力电源的逐步过渡。

同时,从宏观空间分布角度看,中国和全球可再生能源大基地大多与负荷集中地区呈逆向分布,仅少部分地区可实现小区域就地平衡。中国可再生能源装机容量与最大负荷的比值(即可再生能源渗透率)为22%,高于美国(10%),低于丹麦(93%)、西班牙(78%)和葡萄牙(63%),处于中等水平,但蒙东、甘肃、宁夏、新疆等地区均超过100%[7]。因此,当前中国可再生能源发展面临的消纳难题,在未来的全球能源互联网建设中也将同样遇到。

2 中国可再生能源发展主要成就及面临挑战

2006年1月,《中华人民共和国可再生能源法》正式实施,随后中国又制定了可再生能源发电固定上网电价、财政补贴、税收优惠、信贷优惠和优先上网等一系列措施,基本建立了促进可再生能源发展的系统性政策框架。同时,针对可再生能源并网中存在的技术问题,修订了《风电场接入电力系统技术规定》等相关技术标准规范。这些政策、措施和标准,指导和推动了中国可再生能源的健康与可持续发展。

2.1 可再生能源资源储量和分布精细探明

20世纪70年代至今,中国先后进行了4次风能资源普查,逐渐摸清了风能资源的技术可开发量和分布情况。随着技术进步和资源普查精细化,中国风能资源的技术可开发量从上世纪80年代末的2.53亿kW增加到2016年的42亿kW(包括7亿kW低风速资源)。中国西部的青藏高原、甘肃北部、宁夏北部和新疆南部等地区太阳能资源最丰富,年开发潜力超过85万亿kW·h。若优先开发坡度小于等于3º区域的太阳能,新疆年开发潜力最大,约为1.97万亿kW·h;若优先开发坡度小于等于6º区域的太阳能,同样是新疆年开发潜力最大,约为2.3万亿kW·h。

2.2 集中式和分布式并举开发

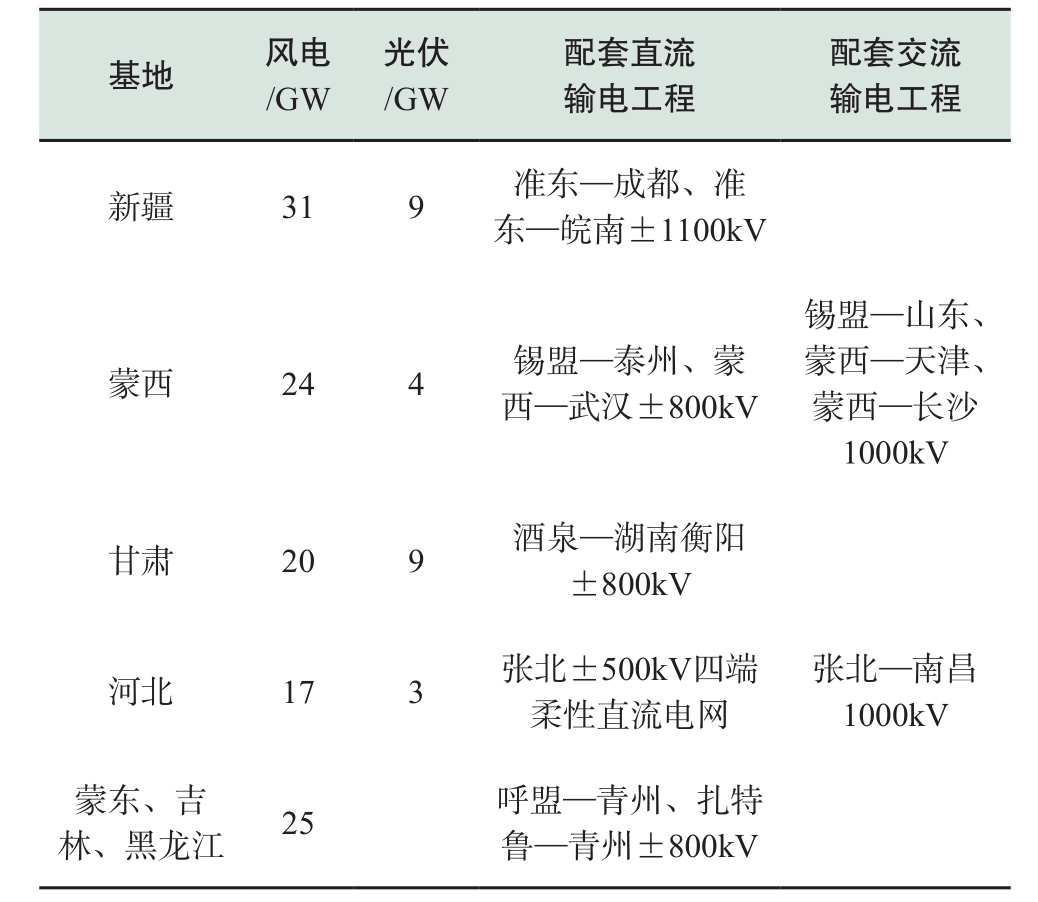

中国可再生能源开发采取了集中式和分布式并举的发展模式。由于中国的负荷中心主要分布在东、中部省份,大规模发展可再生能源需采用集群式开发、远距离输送模式,用特高压输电技术[13]将“三北”地区的风电、太阳能发电电力和西南地区的水电远距离送到负荷中心。“十三五”期间,中国将建成投运的可再生能源发电基地和配套特高压输电工程如表1所示。

表1 中国可再生能源发电基地和输电工程

Table 1 Renewable energy bases and transmission projects

在中国东中部和西南地区,可再生能源资源禀赋和用电负荷匹配性好,因此主要发展分散式风电和分布式光伏发电,结合分布式电网和微电网,实现发电—输电—用电就地一体化。截至2016年底,中国分布式发电装机排名前三位的省份是浙江(2.07 GW)、江苏(1.73 GW)和山东(1.19 GW),中国国家电网公司经营区域内分布式光伏发电并网户数达到20.35万户,比2015年增长800%。按照中国电力发展“十三五”规划,“十三五”期间,中国将全面推进分布式光伏发展,2020年分布式光伏发电并网容量将达到60 GW以上。

2.3 坚强智能电网有力支撑

中国电网在电力需求增长、技术创新进步以及可再生能源迅猛发展的推动下,已经进入了以坚强智能电网为标志的新阶段。坚强智能电网是以特高压电网为骨干网架、各级电网协调发展的新型现代化电网。“坚强”和“智能”是未来电网发展的基本要求。“网架坚强”是基础,“泛在智能”是关键,二者相辅相成,缺一不可。坚强智能电网在发电侧具有兼容性,在输电侧具有坚强性,在用电侧具有灵活性,兼具技术升级的开放性,可满足多种能源的接入,解决可再生能源发电间歇性带来的运行消纳和安全性问题。

图5为智能电网支撑可再生能源发展示意图。智能电网关键技术包括:新能源发电虚拟同步机技术、柔性直流输电技术、大型交直流混合电网安全稳定运行控制技术、大容量储能技术和分布式微电网技术,以及电网与云计算、大数据、物联网、移动互联技术深度融合等。随着可再生能源的利用规模越来越大,坚强智能电网大范围能源资源配置和安全经济运行的效益将更加显著,可为大规模可再生能源的高效利用提供基础支撑。

图5 智能电网支撑可再生能源发展示意图

Fig. 5 Diagram of smart grid supporting renewable energy development

2.4 可再生能源发电设备制造和运行水平不断提升

中国风电装备制造业和太阳能光伏组件制造业发展迅速。2016年全球排名前十的风电机组制造商中,中国企业占5个,其市场占有率为28.9%。2016年中国多晶硅产量约19.4万t,约占全球总产量的52.4%;太阳能电池片产量超过49 GW,占全球总产量的71%;光伏组件产量约53 GW,占全球总产量的73.6%,连续十年第一。

随着装备制造成本的下降以及机型设计、微观选址、运维水平等技术的提升,风电和光伏发电成本持续下降。风电成本已从2010年的0.5~0.6元/kW·h降低到2016年的0.45元/kW·h左右。2013年,中国西部大型地面光伏电站的发电成本为0.7~0.9元/kW·h,东部地区光伏发电成本为0.9~1.2元/kW·h。2016年,光伏发电的平均发电成本已降低到0.68元/kW·h[14]。中国2016年下半年光伏“领跑者”基地招标项目,最终投标价格已低到0.52~0.61元/kW·h,并已启动风电平价上网试点。预计到2020年,中国风电可实现发电侧平价上网,光伏发电可实现用电侧平价上网,为能源清洁转型打下坚实的经济基础。

通过技术创新和设备升级,中国可再生能源发电装备的单机容量、可靠性和发电性能持续提升;风电场和光伏电站的电网友好性不断增强,基本具备电压/频率控制、高/低电压故障穿越、电量与功率精准预测等能力,为电网安全稳定运行提供了技术支撑。

2.5 弃风、弃光问题凸显

2016年中国弃风电量达497亿kW·h,平均弃风率达到17%,甘肃、新疆和吉林等地弃风率高达43%、38%和30%;2016年,中国弃光、弃水电量分别为70.4亿kW·h、500亿kW·h,“三弃”总电量超过1000亿kW·h,引起社会各界的关注。

电力系统的发、供、用电同时完成,瞬时平衡。风、光等可再生能源出力具有随机性和波动性,其高比例接入电力系统后,增加了电力系统功率调节的负担,常规电源不仅要跟随负荷变化,还需要平衡可再生能源发电出力波动,可再生能源发电出力波动超过电力系统调节范围时,必须控制出力以保证系统发用电功率平衡,就会产生弃风、弃光。

当前中国尚缺乏可再生能源发展与其他能源协调互补的机制,没有建立完善有效的保障可再生能源优先利用的电力和产业规划、电网运行和电力市场机制等。从技术角度讲,中国弃风、弃光的原因主要有以下三个方面:

(1)电网、电源和电力市场之间发展不协调。

电网互联互通是实现大区域全局范围调节能力配置的物理支撑。中国过去十年电力综合规划缺失,虽然各种电源、电网都制定了各自规划,但缺乏统一的协调和联动,电源与电网发展建设脱节,东部省份负荷高速增长,导致缺电频发,而“三北”和西南地区却由于风电、光伏发电、水电无法送出,出现“窝电”。另外,由于尚没有建立有效的全国电力市场机制,发电计划由各地政府制定,各省优先考虑本地电厂,接受外来可再生能源的意愿不强,客观上加剧了跨地区可再生能源消纳的难度。

(2)电源调峰能力不足。

中国电源结构以带基本负荷的煤电为主,灵活调节电源比重低。火电装机占全国电源装机容量的67%,抽水蓄能、燃气等灵活调节电源的占比仅为6%,灵活调节能力先天不足。火电机组特别是“以热定电”的供热机组,调节能力差。“三北”地区热电强耦合供热机组占有很大比重,10个省(自治区)的供热机组比重超过40%。此外部分地区自备电厂占比高,自备电厂机组不参与调峰调频。截至2016年底,“三北”地区自备电厂装机容量达8231万kW,占当地火电装机容量的19%以上,比2010年增长1.5倍,其中自备电厂装机占本省火电装机比例超过10%的省区有7个。

(3)可再生能源基地就地消纳能力不足。

中国“三北”、西南地区经济发展和终端用电比重落后全国平均水平。2016年,“三北”地区电力负荷占中国总电力负荷的比重仅为36%,但集中了中国75%的风电和光伏发电装机,存在着巨大的发电和用电市场的远距离错位,其消纳严重依赖特高压输电通道的建设和运行。该问题未来会随着中国地区经济发展的结构性调整和均衡性发展,逐步得到缓解。

3 中国可再生能源持续高速发展的保障举措

为保障可再生能源大规模发展和顺利消纳,可从电网互联互通、电源调节性能、用户侧需求管理及电力市场等影响可再生能源发展的关键因素着手。

3.1 扩大可再生能源电力消纳和平衡范围

由于中国可再生能源资源中心和负荷中心呈逆向分布,因此需要构建全国电网互通互联平台,实现跨区域、多电源之间的时、空互补。随着可再生能源的更大规模开发,应规划建设相应的跨区特高压交、直流输电工程,形成结构合理、网架坚强、广泛互联和智能调控的能源资源优化配置平台。同时在中、东部地区,应积极发展分布式可再生能源利用,结合微电网的发展,改变地区的能源结构。

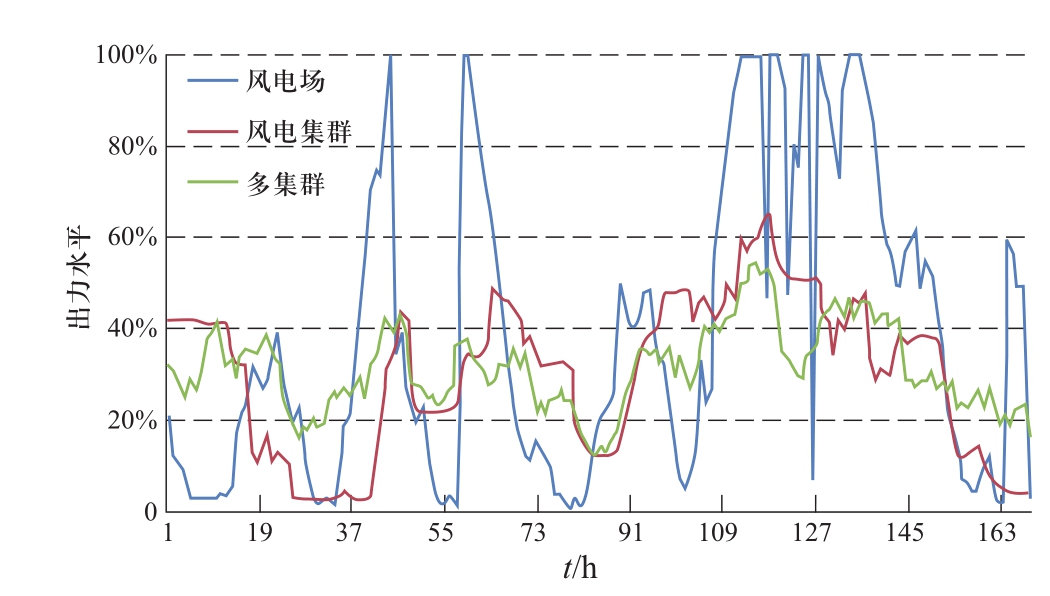

以电网为桥梁和载体,利用多种可再生能源发电的时、空互补性,通过大范围平衡来互补各自发电出力变化和降低综合出力的波动性,实现可再生能源本身的互补协调,有效提高大区域能源系统的综合效率和可再生能源的消纳能力。通过智能电网和分布式电源以及新型用能体(如电动车)的双向互动,协助解决电网的调峰问题。图6所示的某区域风电集群系统的输出功率可以说明:多能源系统平衡空间区域越大,出力的时间波动越小。

图6 风电出力的时空特性

Fig. 6 The temporal and spatial characteristics of wind power output

以东北地区供暖期运行数据模拟计算,在省内小区域平衡消纳模式下,累积弃风46.32亿kW·h,弃风率为25.2%;优化省间联络线功率后,在输送功率按需变化而输送总电量不变的条件下,风电在大平衡区域内整体消纳,东北全网弃风减少到31.06亿kW·h,弃风率减少到17.32%,降低了8个百分点,如图7所示。由此可见,大区域平衡消纳对提升可再生能源消纳能力的效果明显。

图7 不同联络线调度模式下东北地区风电限电比较

Fig. 7 Comparison of wind power curtailments in Northeast China under different tie line modes

3.2 促进多能互补和电源灵活调节

通过电力系统智能调度与控制,实现多能互补、协调利用,是提高可再生能源高比例消纳的重要手段。一是利用电源侧水、热、电等多类能量的存储与调节能力,提高各种并网电源的灵活性、可调性、经济性、安全性和智能化;二是提高火电机组运行的灵活性,对大规模可再生能源发电的波动、不稳定特性,起到保障和支撑作用。

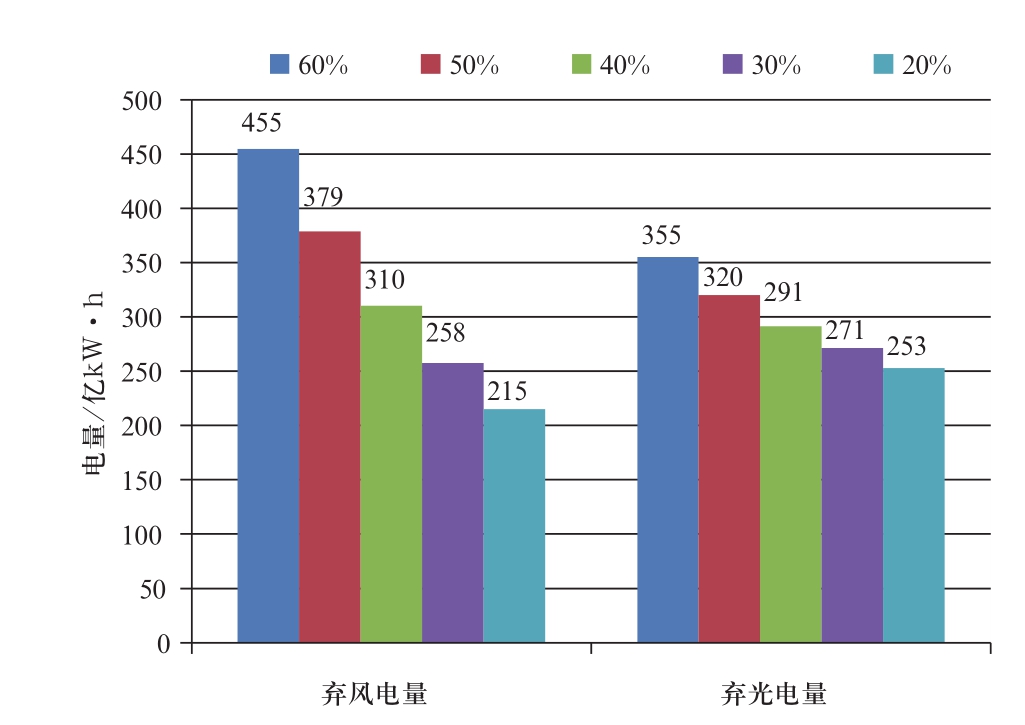

以某省级电网为例,通过提高火电机组调节能力,使火电机组最小技术出力由60%分别降至50%、40%、30%和20%,可分别提高该地区风电消纳76亿kW·h、145亿kW·h、197亿kW·h和239亿kW·h,提高太阳能发电消纳35亿kW·h、64亿kW·h、84亿kW·h和102亿kW·h,如图8所示。因此,火电机组灵活改造,可以显著提升可再生能源消纳能力。

图8 火电机组不同最小技术出力下新能源弃电量

Fig. 8 Comparison of renewable power curtailments under different minimal output of thermal power unit

3.3 发展终端电能替代和需求侧响应

在终端能源消费环节,积极推进居民生活、工业与农业生产、交通运输等领域电能替代。发展电动汽车,用电能替代散烧煤、散烧薪柴和交通燃油,发展热电解耦供热、地源热泵、余热利用、电炊、工业电锅炉(窑炉)、农业电排灌等,提高终端用电比例,扩大可再生能源电力发展和消纳空间。测算结果显示,某省通过实施40亿kW·h的电能替代,可提高5亿kW·h的风电消纳,弃风率降低3.2个百分点。

通过加强电力需求侧智能管理,运用电力市场机制和灵活电价政策引导用户改变用电习惯,改善负荷特性,可以有效促进可再生能源发电的消纳利用。在可再生能源装机比重大的省(自治区),通过智能用能技术,提高可再生能源发电出力与电力负荷之间的协调性,运用峰谷电价、分时电价以及实时电价等机制,鼓励发电侧电源调峰,用户侧节能、错峰、调峰,通过平移、中断和调节部分负荷,实现用户侧虚拟调峰,提高电力系统运行的灵活性和经济性,也让电力用户在为电网调峰的同时,减少用电费用。

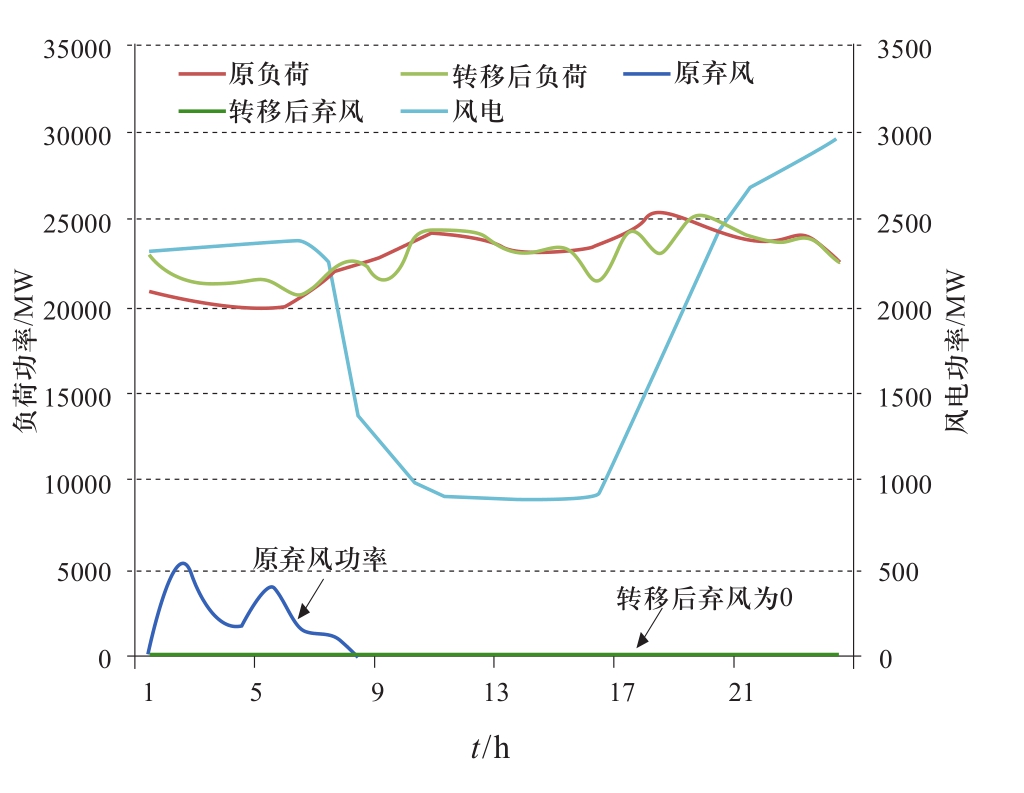

为了比较不同需求模式下弃风量,以某省电网运行数据开展仿真,保持每日用电负荷总量不变,通过可移动负荷的削峰填谷作用(日负荷转移电量上限为日均负荷电量的10%,各时刻负荷转移电力上限值为最大负荷的10%),风电限电率可降低4.1个百分点,如图9所示。由此可见,负荷侧需求响应和智能调控是提升可再生能源消纳能力的重要途径之一。

图9 不同需求模式下弃风量比较

Fig. 9 Comparison of wind curtailments under different demandmodes

3.4 研发与推广大容量低成本储能技术

大规模储能技术的应用,可提高电力系统运行的灵活性,提高可再生能源的消纳能力。研发储电、储热、储冷、储气、制氢和储其他载能物质的系列储能技术,满足发、输、配、用多环节、不同应用场景需求。未来储能技术将向更高能量和功率密度、更低成本和高安全可靠性等技术方向发展,大容量、低成本储能电池技术将在可再生能源并网领域实现广泛应用。

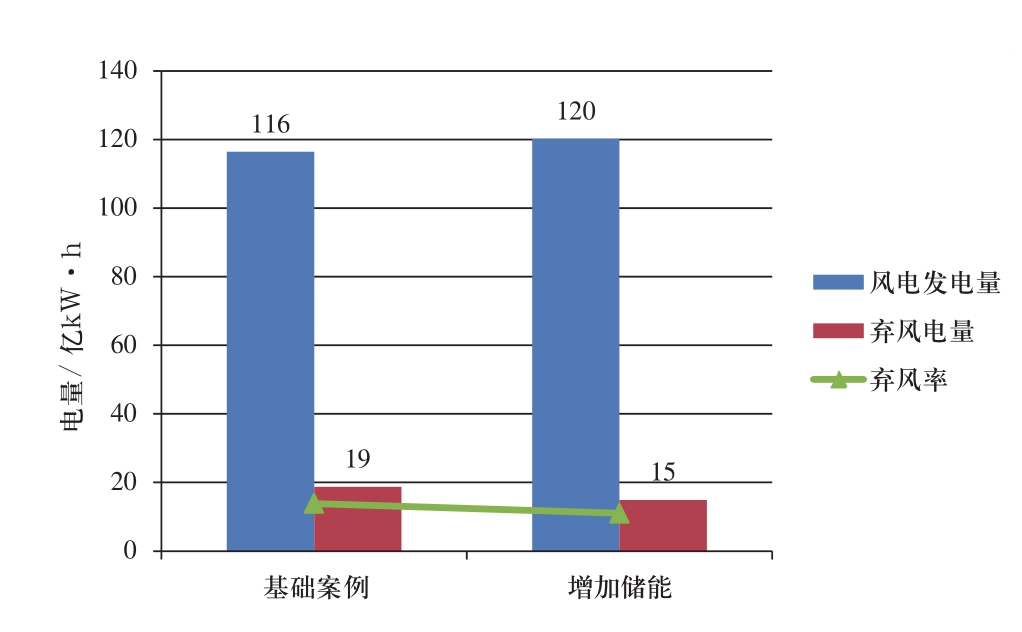

储能对风电消纳的影响如图10所示,以某省电网2016年数据开展仿真,通过加装600 MW×6h储能设备,全年可提高4亿kW·h的风电消纳能力,弃风率可降低3%。

图10 储能对风电消纳的影响

Fig. 10 Effect of energy storage on wind power accommodation

3.5 建设更大范围的电力市场

互联、互通、互调的智能电网,可有效支撑大范围电力市场,是实现可再生能源高效利用、全额消纳的重要平台。中国可再生能源消纳相关市场机制按交易种类可分为电量交易和发电权/替代交易,前者可分为调峰辅助服务市场和跨区域新能源直接交易;后者可分为省间联络线互济、自备电厂/火电厂替代交易、跨区域风火替代交易。在全国统一市场框架下,中国可再生能源将主要通过参与电力市场的方式,采用跨省区中长期交易实现资源的大范围优化配置,灵活的短期交易消解可再生能源波动性带来的调峰调频问题,并逐步过渡到包括中长期市场和现货市场在内的完整市场体系,通过发挥可再生能源边际成本低的优势实现优先消纳。

实时电力市场可利用云计算、大数据、移动通信和物联网等现代信息、通信技术,智能判断弃风、弃光、弃水工况,及时调节并发布实时电价。

通过电力市场机制(包括电网辅助服务市场),激励各参与者积极利用富余、低谷、“三弃”电力;零电价或负电价机制与电力市场辅助服务,可使用户自觉适应可再生能源本身波动性,调整用电习惯,同时自身得到收益。

4 中国可再生能源发展对建设全球能源互联网的启示和建议

4.1 全球能源互联网发展需求

2016年11月,巴黎协议正式生效,标志着加快清洁发展、应对气候变化、推动世界能源转型已成为各国共识和共同行动。

从发电端看,全球可再生能源(水能、风能、太阳能等)资源非常丰富,其中风能、太阳能资源每年的理论蕴藏量约为0.2×108亿kW·h、1.5×109亿kW·h,是全球化石能源剩余探明可采储量总量的38倍,仅开发其中万分之五就可满足全球能源需求[1,15]。发展可再生能源,共享清洁资源,是构建全球能源互联网的重要驱动力。未来可再生能源在全球能源供应中的地位将更加突出,预计到2050年,全球范围内可再生能源将满足全世界50%以上的一次能源需求[16]。

从用电端看,全球人均用电量分布极为不均,这已成为制约全球经济均衡发展的重要因素之一。根据2016年统计数据,北美、北欧发达地区年人均用电量可达1000 kW·h以上,中非、南亚国家多在500 kW·h以下,部分国家不到100 kW·h,全世界还有约12亿人没有用上电[17]。

全球可再生能源资源禀赋情况和中国类似,大部分可再生能源丰富地区和负荷集中地区呈逆向分布,必须采取集中式开发、远距离输送到负荷中心的方式加以利用,仅在部分地区,可再生能源资源和负荷匹配性较好,可采用就地开发、就地利用的方式。

全球能源互联网是实现能源资源共建共享、互联互通、开放兼容的“巨系统”,是创造经济、社会、环境和生态综合价值的发展平台,将深刻改变全球能源发展、经济增长、社会生活和生态环境,带来能源领域生产力和生产关系的根本性变革[17]。

4.2 全球能源互联网发展基础

在资源储量条件方面,目前已探明全球范围内非水可再生能源基地主要分布在由北极风电、赤道太阳能、45°能源带构成的“之”字形区域中。

在可再生能源发电技术和电力市场方面,丹麦、英国、德国、西班牙和中国等国,已有许多成功经验。

在装备制造和产业条件方面,依靠技术进步和全生产链效益提高,近年来全球风电和光伏发电成本持续下降,2016年下半年全球陆上风电每千瓦时平均成本比2015年下半年下降了18%,晶体硅光伏发电每千瓦时平均成本下降了17%。

在特高压输电技术方面,从世界范围来看,作为成熟的输电技术,特高压交、直流输电正在更多的联网工程中得到应用。

在机制和规划方面,2016年全球出台了《能源环境技术创新战略 2050》《能源技术革命创新行动计划(2016~2030年)》等一系列与智能电网相关的创新发展计划和政策措施,采取行动加快能源科技创新。美国、澳大利亚等国均发布了新的电力系统发展蓝图,为智能电网发展制定了新的规划。

2017年11月,全球能源互联网发展合作组织在联合国高级别研讨会上发布了《全球能源互联网落实联合国2030年可持续发展议程行动计划》,提出依托全球能源互联网落实“2030议程”的十大行动和五大机制,包括理念传播、清洁发展、消除无电、电网互联、电能替代、智能电网、能效提升、创新驱动、能力建设和政策保障十大行动,以及全球电力规划、跨国工程建设、全球电力贸易、互联电网协调和技术标准协同五大合作机制。该行动计划为推动全球能源互联网的战略规划与建设运行奠定了基础[10]。

4.3 中国可再生能源发展带来的启示

综上所述,中国可再生能源发展对建设GEI有以下主要启示:

(1)树立以清洁的可再生能源为根本,多种类能源协同、互补、互利发展的大能源系统观,规划和发展全球能源互联网。

(2)加强在特高压输电、智能电网、清洁能源、储能和大电网运行控制等领域的全球技术标准合作,推动技术攻关,推广先进技术。

(3)积极推动更大范围平衡、较多国家(地区)参与的可再生能源电力消纳与互惠互利的灵活电力市场,加快消除无电地区和无电人口,使发展中国家的资源优势变成经济社会发展优势,促进全球能源电力与经济社会的协调发展。

(4)按照国内互联—洲内互联—洲际互联三步走的发展路线,在全球推广成熟的特高压交、直流输电技术和分布式微电网技术,根据当地国家的需求开发清洁能源和建设电网,统筹考虑相关国家的法律、标准、技术、环保和工程建设、运营等问题,示范工程先行,有序建设全球能源互联网。

5 结语

为保障全球能源安全,应对气候变化,实现人类、社会和生态的可持续发展,需要建立以可再生能源为主导的电力供应体系。

中国在可再生能源利用方面取得了举世瞩目的成就,拥有世界领先的特高压输电和智能电网技术。基于可再能源发展的经验和挑战分析,中国进一步明确了可再生能源的发展目标和主要举措。

全球具有丰富的可再生能源资源,大力发展可再生能源已经成为全球战略。构建全球能源互联网,是开发全球可再生能源,让人人享有清洁能源的重要支撑。中国在可再生能源资源普查、开发模式、特高压输电技术、坚强智能电网构建和政策标准等方面取得的经验和成果,可为未来全球能源互联网建设提供借鉴和启示。

参考文献

[1] 刘振亚.全球能源互联网[M].北京:中国电力出版社,2015:199-254.

[2] EPIA. Global market outlook for photovoltaics 2014-2018[R].2014.

[3] IEA. World energy outlook 2015[R]. 2015.

[4] 王益民.全球能源互联网理念及前景展望[J].中国电力,2016,49(3) : 1-5.WANG Yimin. Concept and prospect of global energy interconnection [J].Electric Power, 2016, 49(3):1-5(in Chinese).

[5] 汤广福,贺之渊,庞辉.柔性直流输电技术在全球能源互联网中的应用探讨[J].智能电网,2016,4(2) : 116-123.TANG Guangfu, HE Zhiyuan, PANG Hui. Discussion on applying the VSC-HVDC technology in global energy Interconnection [J] Smart Grid , 2016, 4(2): 116-123(in Chinese).

[6] 曾明,杨雍琦,刘敦楠,等.能源互联网“源—网—荷—储”协调优化运营模式及关键技术[J]. 电网技术,2016,1(40): 114-124.ZENG Ming, YANG Yongqi, LIU Dunnan, et al. “Generation-Grid-Load-Storage” coordinative optimal operation mode of energy internet and key technologies [J]. Power System Technology , 2016,1(40): 114-124(in Chinese).

[7] 舒印彪,张智刚,郭剑波,等. 新能源消纳关键因素分析及解决措施研究[J]. 中国电机工程学报,2017,37(1): 1-8.SHU Yinbiao, ZHANG Zhigang, GUO Jianbo, et al. Study on key factors and solution of renewable energy accommodation[J]. Proceedings of the CSEE, 2017,37(1): 1-8(in Chinese).

[8] 刘振亚,张启平.国家电网发展模式研究[J].中国电机工程学报,2013,33(7):1-10.LIU Zhenya, ZHANG Qiping.Study on the development mode of national power grid of China [J].Proceedings of the CSEE, 2013, 33(7): 1-10(in Chinese).

[9] 赵良,白建华,辛颂旭,等.中国可再生能源发展路径研究[J].中国电力,2016, 1(49):178-184.ZHAO Liang, BAI Jianhua, XIN Songxu, et al.Study on development path of renewable energy in China [J].Electric Power, 2016, 01(49): 178-184(in Chinese).

[10] 全球能源互联网发展合作组织. 全球能源互联网发展与展望2017 [ R].2017.

[11] 中国电力企业联合会. 2016年全国电力工业统计快报数据一览表[EB/OL]. [2017-01-20].http://www.cec.org.cn/guihuayutongji/tongjxinxi/niandushuju/2017-01-20/164007.html.

[12] IRENA. Renewable capacity statistics 2017[R]. 2017.

[13] 刘振亚,张启平,董存,等.通过特高压直流实现大型能源基地风、光、火电力大规模高效率安全外送研究[J].中国电机工程学报,2014,34(16):2513-2522.LIU Zhenya, ZHANG Qiping, DONG Cun, et al.Efficient and security transmission of wind, photovoltaic and thermal power of large-scale energy resource bases through UHVDC projects[J].Proceedings of the CSEE , 2014, 34(16): 2513-2522(in Chinese).

[14] 国网能源研究院. 2017中国新能源发电分析报告[M].北京:中国电力出版社,2017.

[15] WEC. World energy scenarios: composing energy futures to 2050[R]. 2013.

[16] EU. Energy road map 2050[R]. 2012.

[17] 全球能源互联网发展合作组织. 全球能源互联网发展战略白皮书2017[ R].2017.

Insights from China Renewable Energy Development for Global Energy Interconnection

HUANG Qi-li

(State Grid Corporation of China, Xicheng District, Beijing 100031, China)

Abstract: Vigorously developing global renewable energy such as w ind energy, solar energy and hydropower and realizing global clean resource sharing are important driving forces for building the Global Energy Interconnection (GEI). Through the comparative analysis of renewable energy development and global energy renewable energy development scenarios,this paper expounds the sim ilarities between China and global renew able energy development. Based on the analysis of renewable energy development and the status quo of global renewable energy development in China, this paper summarizes the relevant experience and problems of renewable energy development in China. According to these problem s, the corresponding solutions and measures are put forw ard, that is, through the source - network - load - storage and market coordination to promote the healthy and steady development of renewable energy in China. Finally, by analyzing the development needs and current foundation of GEI, insights and suggestions are proposed for the future development of renewable energy of the GEI construction.

Key words: renewable energy; global energy interconnection(GEI); energy system; smart grid; energy storage; demand-side response

作者简介:

黄其励

黄其励(1941),男,中国工程院院士,中国国家电网公司顾问,长期从事燃烧领域科学研究、成果工程应用和电力企业的技术管理等工作。主要研究领域为燃煤清洁高效发电、可再生能源发电、节能环保和能源发展战略等,E-mail: huanqilispnec@sina.com。

(责任编辑 赵杨)