0 引言

储能技术在电力系统的应用能够改变传统供能用能模式,对推动中国能源结构转型、消费侧能源革命、保障能源安全、实现节能减排目标具有重大意义。近年来,随着储能技术进步及成本下降,中国的电化学储能技术应用日益广泛,其在电力系统中的重要性逐渐显现,已成为未来提升电力系统灵活性、经济性和安全性的重要手段。2018年,在多省市部署电网侧储能示范项目的推动下,中国电网侧储能快速发展,年新增投运206.8 MW,占全国新增投运电化学储能规模的36%,占各类储能应用之首[1]。由于电网侧储能相关政策、市场机制等不成熟,因此亟需厘清储能在电网中应用的场景、未来潜在的商业模式等,引导电网侧储能健康有序发展。

目前,电网侧储能还处于示范应用阶段,关于电网侧储能的研究方向主要为大容量储能电池技术在电网的应用以及示范项目的建设运行经验等[2-4]。随着多个示范项目的建成投运,电网侧储能的应用已不再局限于技术问题,而是政策环境的影响和可行的商业模式设计。目前电源侧和用户侧储能已有相对明确的激励政策机制及商业模式,并吸引了一定的社会资本进行商业投资,但电网侧储能尚没有较为成熟的商业模式出现。文献[5-7]分析了美国、日本、欧洲等地储能产业政策及对中国政策的启示。文献[8-10]分析了现有的储能电站商业模式及经济性,但多是针对各类储能应用场景,较少聚焦于电网侧储能。

本文围绕电网侧储能应用,首先对中国电网侧储能的概念界定、整体发展情况和示范项目情况进行了介绍。其次,从电网侧储能的应用价值角度,提出电网侧储能的典型应用场景。然后,分析了典型国家电网侧储能政策及启示。最后结合中国政策要求和电力体制改革情况,考虑投资主体、投资回收机制、业务监管机制等因素,研究提出中国电网侧储能典型商业模式以及推进中国电网侧储能发展的相关政策措施建议。

1 中国电网侧储能发展现状

1.1 电网侧储能的概念界定

储能已在电力系统各个环节得到示范应用,根据其应用环节不同,主要分为电源侧、用户侧、电网侧3大类。国内外对电网侧储能的界定没有统一定义,一般是指在已建变电站内、废弃变电站内或专用站址等地区建设,直接接入公用电网的储能系统,主要承担事故安全响应、优化电网结构、解决电网阻塞、增强电网调节能力、延缓电网投资、参与电网调峰调频、改善电能质量等功能。

由于储能具有电能双向流动、能量随时充放的特点,在电源侧、电网侧、用户侧以及微电网内建设的储能设施,均会对电网产生一定影响。因此,上述按照接入位置所属投资界面的电网侧储能定义,属于狭义的电网侧储能定义,而广义的电网侧储能是指电力系统中具有一定规模的、日常可监测且能够根据电网需求全容量备用可调度或必要时响应电网参与紧急功率支撑的储能资源,项目建设位置不限且分散,投资建设主体具有多样性。

广义的电网侧储能属于储能资源的概念,在能源电力规划及电网规划中要充分考虑储能资源的作用和发展规模,在储能的商业模式设计中也需要考虑充分调动不同投资建设主体的积极性。狭义的电网侧储能属于电网设施的概念,在项目管理和政策执行中便于明确实施对象。

1.2 电网侧储能的应用现状

截至2018年12月底,全球已投运电化学储能累计装机规模达到6.5 GW,应用领域覆盖电源侧、电网侧和客户侧等电力系统各环节,装机规模以电源侧和电网侧为主,两者占比超85%。中国已投运电化学储能累计装机规模达到1.01 GW,装机规模以客户侧为主,占比47%,显著高于其他国家,电网侧储能占比23%[1]。

目前,已投运的电网侧储能项目以示范项目为主,用于提升电网安全稳定性水平和参与调峰调频。目前项目在探索中的商业模式主要包括3种。一是经营性租赁模式,储能项目由第三方投资建设,电网企业租赁运营。如江苏电网100 MW储能项目,由许继等厂家投资建设,江苏电力公司租赁运营。二是合同能源管理+购售电模式,储能装置厂家投资建设,与公司签订合同,按约定比例进行收益分成。如河南电网100 MW级储能示范项目,由平高集团投资建设,河南综合能源服务公司进行运营。三是储能装置厂家作为独立交易主体参与辅助服务市场,储能厂家与电网企业直接结算,获得储能调峰、调频等辅助服务收益。如中能智慧能源科技(上海)有限公司拟在甘肃省投资建设120 MW/480 MWh电网侧储能,该类储能项目投资回收采用市场化机制。

2 电网侧储能应用场景

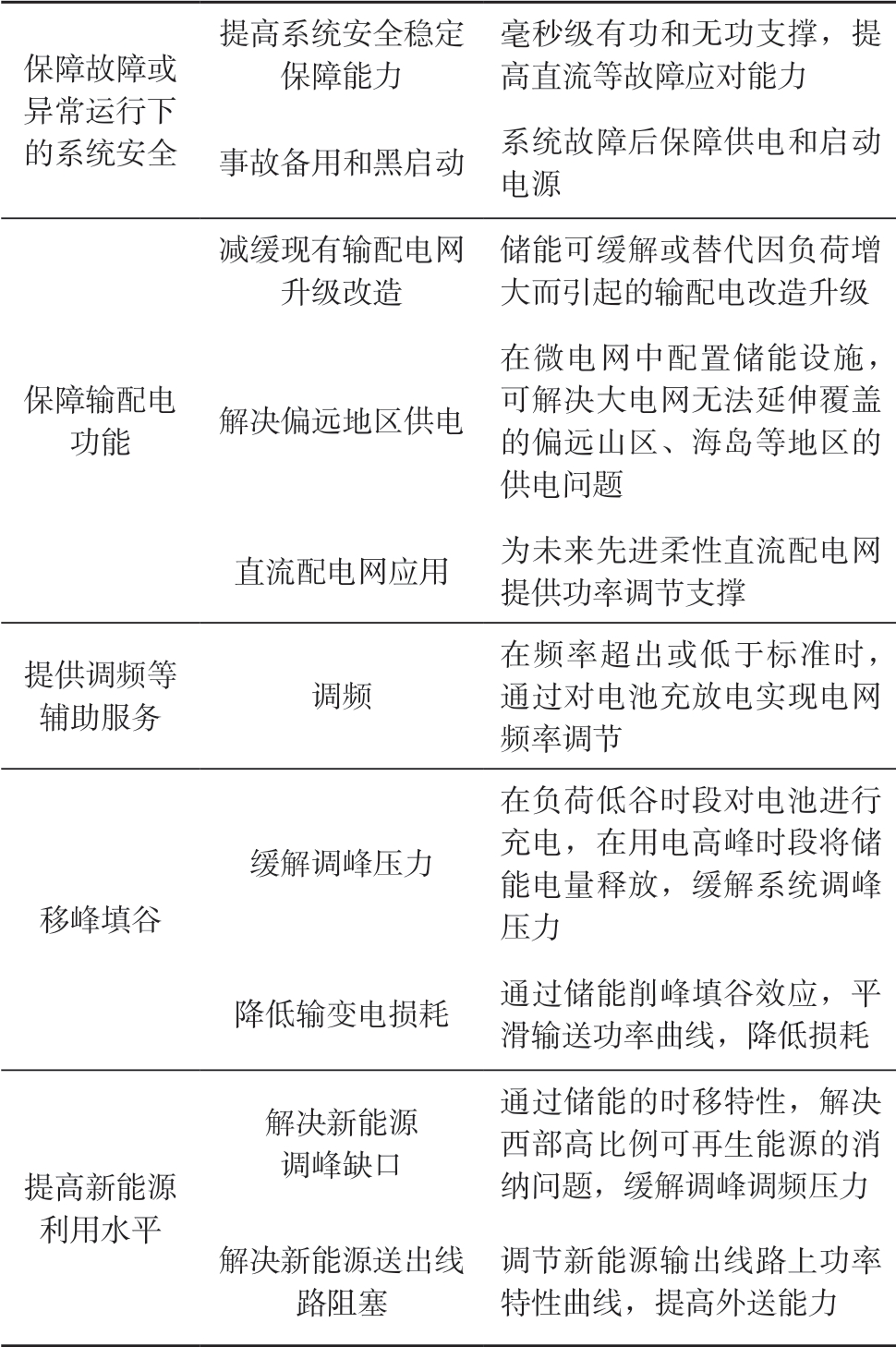

电网侧储能对电力系统运行的功能作用可归纳为3种:一是提高电网运行安全可靠性,二是提升输配电运行效率,三是提升系统运行灵活性。根据具体应用情况和对电力系统的价值,可将电网侧储能的应用场景细分为以下5类。

2.1 保障故障或异常运行下的系统安全

一是提高系统安全稳定保障能力。在本地常规机组大量被区外来电、新能源替代,以及电动汽车等新型负荷特性的大量出现的情况下,系统缺乏转动惯量,快速调节能力持续下降。储能具备有功、无功双重快速支撑能力,可将大电网故障应急处理时间从分钟级缩短至毫秒级,为大电网提供虚拟同步惯量,保障电网安全可靠运行。例如,对于多直流馈入的受端电网,若合理配置储能电站,其动态无功支撑能力可减少交流电网故障时引发直流换相失败的范围和概率,提高系统直流运行安全稳定水平。

二是事故备用和黑启动。电网发生故障时,储能能够在短时内启动,维持终端用户用电需求,避免电网故障修复过程中的电能中断,以保证持续可靠供电。

2.2 保障输配电功能

一是减缓现有输配电网升级改造。对于以下几种情况,可通过适当容量的储能配置减少输配电设施新增或延缓升级改造。①某一区域内全年最大负荷持续时间很短或存在明显季节性负荷高峰;②在城市中心地段新建变电站站址空间和输电走廊受限;③负荷增长缓慢但已接近输配电容量;④高渗透率分布式电源接入引起配网电压越限。通过技术经济性比较,当储能投资全寿命周期成本小于电网改造升级成本(包括征地等建设成本)时,可利用电化学储能满足新增负荷需求,缓解或替代因负荷增大而引起的输配电改造升级,从而能够降低全社会用能成本。

二是配合分布式电源或微电网解决偏远地区供电问题。在微电网中配置储能设施,可解决大电网无法延伸覆盖的偏远山区、海岛等地区的供电问题。

三是为未来先进柔性直流配电网提供功率调节支撑。大型数据中心、电动汽车等直流负荷日益增长,光伏、风电等直流型电源大量涌现,配电网用户侧直流特征愈发显著,直流配电网将是新一代电力系统中的重要配电网形态。电化学储能基于配置灵活、快速功率调节特性将为柔性直流配电网提供事故备用、功率调节、电能质量调节等多种功能,是必不可少的关键器件之一。

2.3 提供调频等辅助服务

储能具有快速(毫秒级)、精确控制充放电功率的能力,可经济运行在非满负荷状态并提供本身容量2倍的调节能力,可与具备灵活性调节能力的火电、抽水蓄能等手段共同参与电网调频。

2.4 移峰填谷

一是缓解调峰压力。大规模储能电站通过集中统一调度,可有效缓解中国东中部地区迎峰度夏供电紧张、东北地区供热季低谷调峰难、区外来电和可再生能源占比较大地区调峰能力受限等问题。

二是降低输配电损耗。在某一时段内,输电线路输送总电量一定的情况下,通过对输送功率曲线的调节,减小功率高峰与低谷的差值,可降低输变电线路和变压器的电能损耗,提升电力系统运行的经济性。

2.5 提高新能源利用水平

一是解决新能源富集地区调峰缺口。风电、光伏等新能源出力波动较大,通过储能的时移特性,解决西部高比例可再生能源的消纳问题,缓解调峰调频压力。

二是解决新能源送出线路阻塞问题。对于新能源密集区域,风电、光伏与储能联合运行,可有效提高新能源和并网线路利用率,提高新能源外送能力,延缓为满足短时最大发电出力而新增的新能源接入电网建设投资。

表1 电网侧储能应用场景划分

Table 1 Application scenario division of energy storage on grid side

3 国内外电网侧储能政策环境

3.1 国外典型国家政策分析

在战略规划方面,美国和欧洲等地区已发布储能规划,颁布详细的储能发展技术路线图,美国还将储能规划纳入电网规划,并要求电力公司强制采购。在财政补贴方面,美国、澳大利亚均由政府投资资助了大量储能示范项目,德国、日本、美国加州等地区还给予用户侧储能初投资补贴政策。在税收及融资优惠方面,美国和澳大利亚都出台了储能项目税收抵减和加速折旧的优惠政策。在市场机制方面,美国发布多项法案给予储能参与容量、能量市场及辅助服务的市场准入身份,德国在调频市场允许储能加入。在价格机制方面,美国、日本等国采用灵活的峰谷价差电价机制,但各国对于储能是否纳入输配电资产仍存在一定争议。

表2 典型国家电网侧储能政策

Table 2 The policies of energy storage on grid side in typical countries

3.2 中国政策要求

在国家层面,中国一直以来高度重视储能发展,从战略规划、技术创新、示范应用、产业发展等方面部署推动储能发展。尚无投资补贴、税收减免、优惠贷款等扶持政策。

在地方层面,各地政府积极促进,推动储能支持政策落地,进一步支撑储能应用发展。总体来看,已出台的辅助服务政策对储能发展实现了3方面的推动作用。

一是将储能作为市场主体纳入调峰、调频辅助服务市场规则。中国共有12个地区和省市出台了辅助服务市场运营规则,除山东省外均已将符合准入条件的储能设备纳入辅助服务市场,并允许其以独立主体身份参与市场。

二是出台针对储能的接入规范。南方能源监管局出台《南方区域电化学储能电站并网运行管理及辅助服务管理实施细则(试行)》,将电化学储能电站全面纳入并网运行和辅助服务管理“两个细则”,对可直接调度的2 MW/0.5小时及以上的电化学储能电站提出频率异常响应特性、低电压穿越等要求和考核标准;江苏省电力公司出台用户侧储能系统并网管理规定。

三是储能作为需求侧响应资源,纳入需求侧响应管理。如山东和河南将储能纳入需求侧响应资源,而非参与辅助服务市场,更灵活地发挥储能在负荷侧调峰作用。

4 中国电网侧储能典型商业模式

中国电网侧储能尚缺乏成熟的商业模式,基于电网侧储能的应用场景、政策要求、价格机制、市场机制以及电网业务监管机制等方面分析,电网侧储能的潜在商业模式可分为输配电成本监管模式和竞争性业务模式两大类。

图1 电网侧储能潜在商业模式

Fig.1 Potential business model of energy storage on grid side

输配电成本监管模式是将储能视为输配电业务,接受输配电成本监管,适用于保障故障或异常运行下的系统安全和保障输配电功能两类场景的电网侧储能应用,按照投资回收方式不同,该商业模式又可细分为有效资产回收模式和租赁模式。有效资产回收模式由于资产要进入输配电价核算,因此只能由业务受到监管的电网主业投资;租赁模式可由社会资本投资,但租赁费用由价格主管部门负责核定和监管。目前,根据国家发改委和国家能源局最新印发的《输配电定价成本监审办法》(发改价格规〔2019〕897号),电储能设施不允许纳入输配电价核价范围[11]。但对于保障故障或异常运行下的系统安全场景,储能应用频次存在不确定性,且相关价值难以量化评估,对于保障输配电功能场景,通过技术经济性比较,储能在特定条件下可以实现电网设施替代效益,实现全社会用能成本降低。因此,随着储能技术经济性的不断提升,未来“十四五”电网规划中可考虑将上述两种场景的储能作为电网设施的一部分,通过系统论证后,与其他输配电设施一起纳入成本监管。本文中对于输配电成本监管模式将不展开赘述。

竞争性业务模式是将储能视为竞争性业务,适用于提供调频等辅助服务、移峰填谷和提高新能源利用水平3类场景的电网侧储能应用,按照投资回收方式不同,该商业模式又可细分为合同能源管理模式、两部制电价模式、辅助服务市场模式、现货交易市场模式和综合模式。竞争性业务模式由可参与市场竞争的社会资本投资,业务受输配电价监管的电网主业不允许投资。

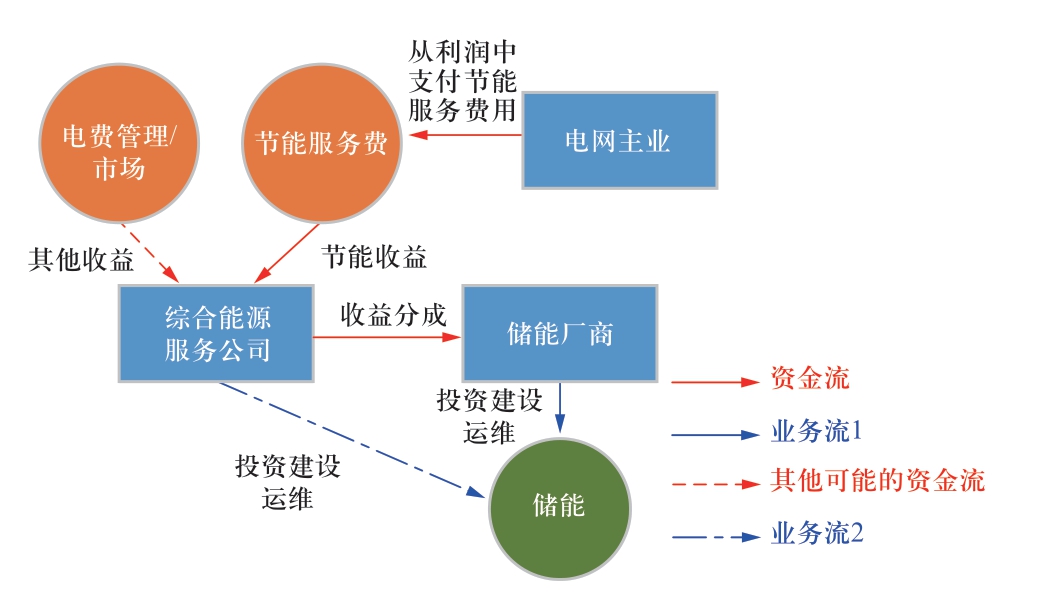

4.1 合同能源管理模式

对于移峰填谷中的降低输配电损耗场景,将节能降损等服务可进行价值量化的储能项目,可试点探索合同能源管理商业模式。

投资回收机制:合同能源管理模式下,通过储能降低电网输配电线路损耗服务可以进行价值量化,由电网企业通过降损增加输电量的利润空间中扣除。

利益相关方及相互关系:利益相关方包括储能电池厂商、综合能源服务公司。储能电池厂商负责储能项目投资、电池系统设备供应、场站建设和日常运维,综合能源服务公司负责通过合同能源管理进行项目商业化运营,与储能电池厂商按约定进行收益分成。综合能源服务公司也可直接投资运营,通过合同能源管理从电网企业获得节能服务费用。

收益水平:可以针对电网开展无功优化、降低线路损耗和减少变压器损耗等合同能源管理服务,由第三方对节能效益进行评估,电网企业支付储能运营商节能服务费用,节能服务费用由电网企业从节能获益中支出。根据仿真计算,每千瓦储能在10年内减少的线路损耗大概为1000 kWh,和储能目前成本相比,收益水平不足,可作为其他商业模式的附加商业模式考虑。

图2 合同能源管理模式示意图

Fig.2 Schematic diagram of energy performance contracting business model

利弊分析:拓展了电网侧储能的收益模式,在经济性具备优势的情况下,可将储能作为节能降损的一种有效手段,提高电网的运行经济性,有利于降低社会用电成本。

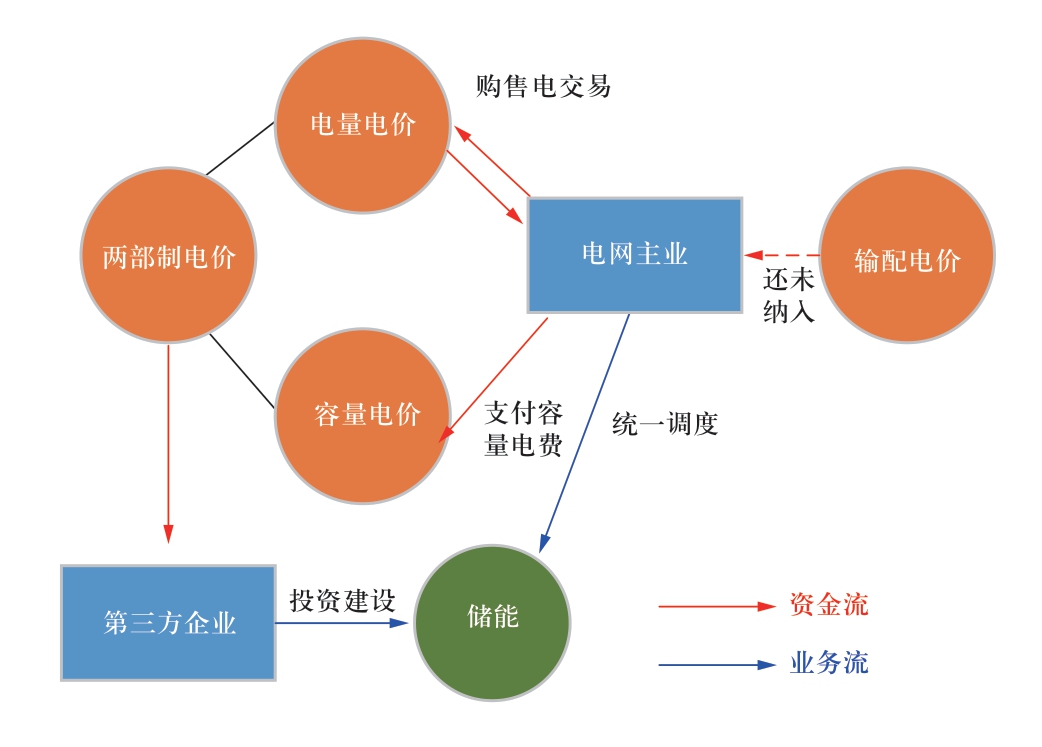

4.2 两部制电价模式

具备系统级调节能力的大容量电化学储能,对于先进技术示范等特定项目可参照抽水蓄能两部制电价,但存在成本难以疏导问题,同时需要防范独立电价带来的社会资本盲目投资。

投资回收机制:储能系统若参照抽水蓄能两部制电价,电量电价应体现储能电站的“电量效用”,随着市场化的推进,购电价格可以招标决定,或“直接交易”决定;容量电价应反映储能电站“系统效用”。

利益相关方及相互关系:利益相关方包括储能电池厂商(或综合能源服务公司)等第三方储能投资运营企业、电网企业等。第三方储能投资运营公司负责储能项目投资、建设和日常运维,电网企业与储能厂商发生购售电交易,并按约定时限按容量支付容量电费,根据系统调节需要对储能设施进行统一调度。

收益水平:两部制电价按照合理收益水平进行核定,项目可维持合理收益水平。

利弊分析:在中国辅助服务市场未完全建立之前,对于先进大容量储能技术的应用示范等少数确需扶持的项目可以核定两部制电价的方式予以补贴支持;抽水蓄能容量电费已存在疏导困难,电化学储能大规模发展不宜采用。

图3 两部制电价模式示意图

Fig.3 Schematic diagram of two-part tariff business model

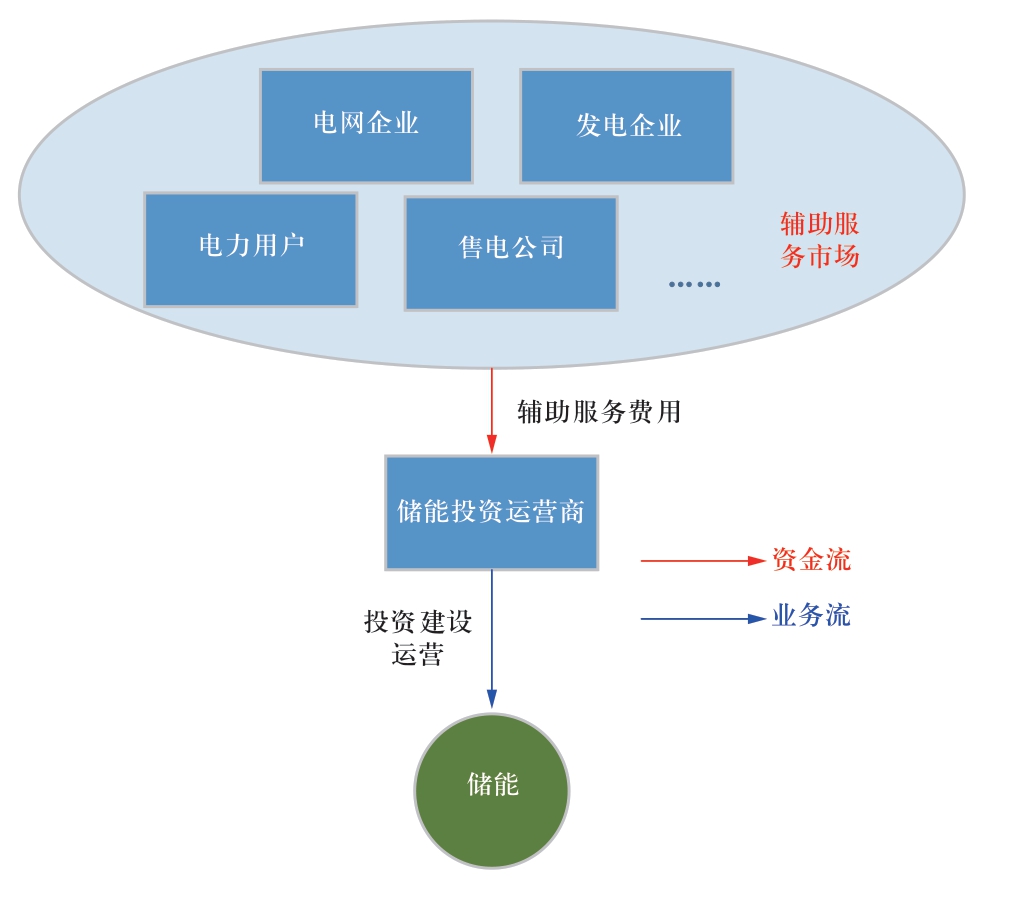

4.3 辅助服务市场模式

当中国储能参与辅助服务市场机制建立健全之后,以调峰调频为主要作用的独立储能电站可采用参与辅助服务市场商业模式。

投资回收机制:当前中国储能参与辅助服务市场方案正在逐步推进。在市场过渡期,为应对电源装机过剩、系统灵活性不足的情况,多地区将调峰、备用等主要辅助服务项目试行政府定价,如《南方区域电化学储能电站并网运行管理及辅助服务管理实施细则(试行)》中提出对于提供充电调峰服务充电电量进行补偿,补偿标准为0.05 万元/MWh。随着电力市场化改革的推进,根据国外实践研判,适时引入辅助服务市场竞价机制,使储能参与调频将是电网侧储能最具前景的回收机制之一。

利益相关方及相互关系:利益相关方包括储能电池厂商(或综合能源服务公司)等第三方储能投资运营企业、辅助服务市场中的发电企业、电力用户、售电企业、电网企业等相关方。储能电池厂商(或综合能源服务公司)负责储能项目投资、建设和日常运维,辅助服务市场的各类主体按需要使用储能的辅助服务功能,并支付相关服务费用。

收益水平:在中国辅助服务市场未完全建立之前,电网侧储能可通过获得辅助服务补偿收益,调峰调频补偿费用来自于未承担调峰调频责任、受益于深度调峰的各类发电机组,包括老旧火电机组、可再生能源发电机组、核电机组等。但调频市场容量有限,储能作为优质调频资源,它的大规模应用不可避免地带来市场饱和及价格下降的问题。

在辅助服务市场完全建立之后,引入辅助服务市场竞价机制,储能作为独立主体直接参与辅助服务市场,通过提供调峰、调频、黑启动、应急功率响应等多种辅助服务获得收益,收益来源为对服务有需求的发电企业、电力用户、电网企业、售电企业等多种类型市场主体。收益水平由市场决定。

利弊分析:储能作为一种高性能调频电源可以有效改善系统调频整体效率和经济性;我国储能参与辅助服务市场的机制尚未完全建立;目前,中国尚无储能作为独立资源参与电力辅助服务市场的先例,主要通过与火电厂联合运行方式参与辅助服务市场;通过储能参与辅助服务市场的模式盈利存在诸多不确定性。

图4 辅助服务市场模式示意图

Fig.4 Schematic diagram of ancillary service market business model

图5 现货交易市场模式示意图

Fig.5 Schematic diagram of spot power market business model

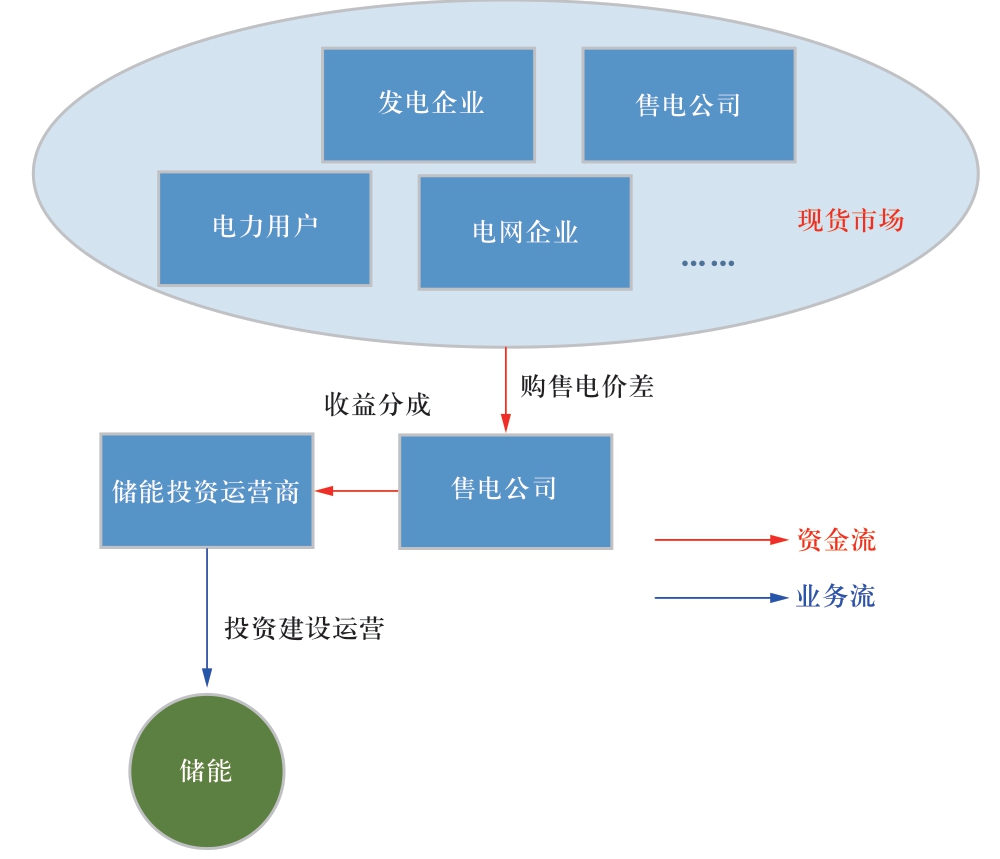

4.4 现货交易市场模式

当中国储能参与电力现货市场机制建立健全之后,电网侧储能也可通过现货市场交易模式获得电量收益。

投资回收机制:包括现货市场和零售市场机制。现货市场中发电侧、用户侧均采用报量报价模式进行双向报价交易,大中型用户一般作为独立市场主体参与电能量批发市场,可利用市场中的价差获取收益。目前中国省级电力现货市场仅广东、甘肃、山西三省启动试运行,对于电能现货市场中储能市场主体定位以及市场交易机制等方面仍有待研究。零售市场中,从零售商购电的储能盈利模式与执行目录电价类似,但售电商会动态调整电力套餐价格,储能盈利性取决于零售商的定价策略。

利益相关方及相互关系:利益相关方包括储能电池厂商(或综合能源服务公司)等第三方储能投资运营企业、售电公司(可以和储能投资运营商为同一主体)、现货市场中的发电企业、电力用户、电网企业等相关方。储能电池厂商(或综合能源服务公司)负责储能项目投资、建设和日常运维,售电公司负责利用储能套取电力现货市场中的电力价格波动的差值。

收益水平:售电公司通过储能在电力现货市场进行购售电交易获取价差收益,收益水平由市场决定。若储能投资运营商与售电公司不是同一主体,则按比例进行收益分成。

利弊分析:充分利用市场需求,扩展电网侧储能的商业模式,是辅助服务之外的收益补充。

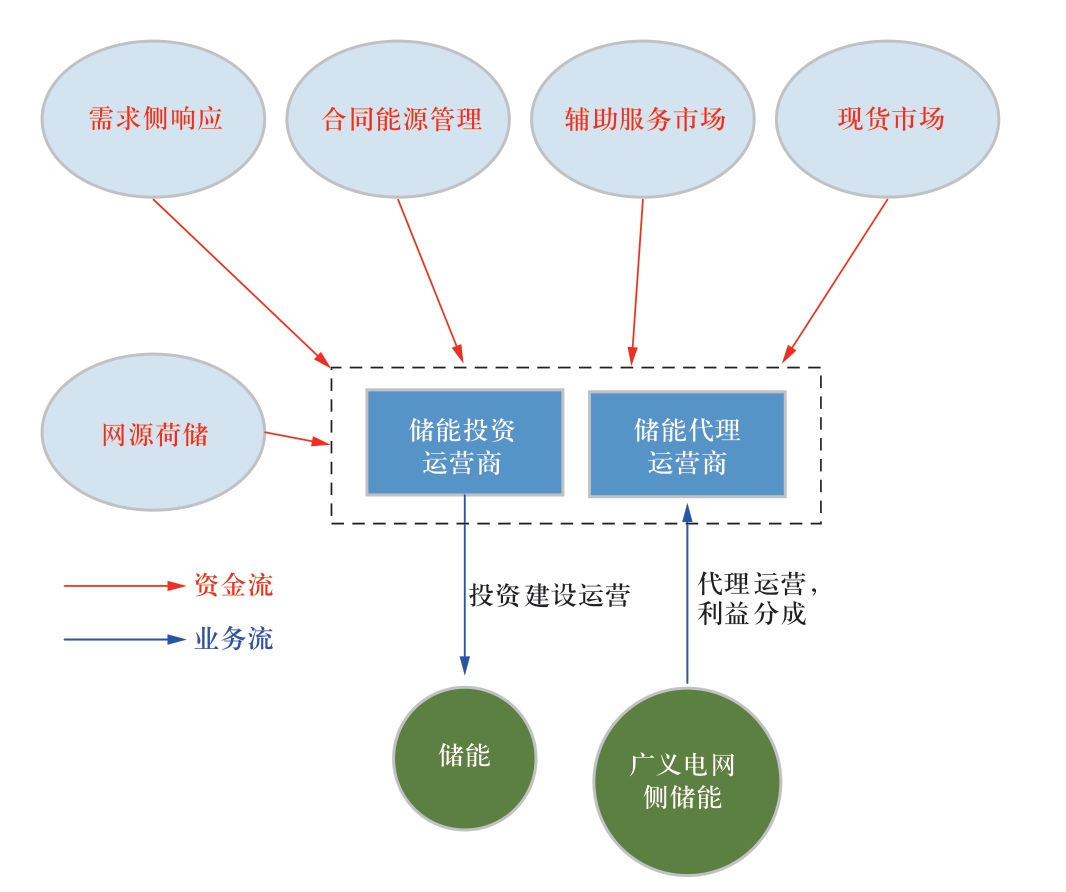

4.5 综合模式

随着电力辅助服务市场、现货交易市场和需求侧响应机制建立健全,以及“虚拟电厂”模式的实践。一方面,电网侧储能可以和电源侧或用户侧储能结合形成广义电网侧储能;另一方面,电网侧储能可通过策略优化灵活拥有多种投资回收机制。

投资回收机制:通过不同储能技术搭配组合或策略调整,可探索叠加多种投资回收机制,例如,与集中式新能源配合参与辅助服务市场叠加交易新能源低价电量模式,合同能源管理模式叠加现货交易市场模式,负荷侧储能打包形成“虚拟电厂”参与现货交易市场叠加需求侧响应或源网荷储系统模式。

图6 综合模式示意图

Fig.6 Schematic diagram of comprehensive model

利益相关方及相互关系:利益相关方包括第三方储能投资运营企业、储能代理运营企业、售电公司、发电企业、电力用户、电网企业等相关方。相互关系较为复杂,需要根据储能的不同回收机制组合,确定利益相关方的业务或收益分成关系。

收益水平:综合模式是叠加多种收益模式,并可根据市场饱和程度进行收益模式的灵活调整,预期可达到较高收益水平。

利弊分析:充分利用电源侧、电网侧和用户侧储能价值,调动储能应用的积极性,扩展电网侧储能的商业模式,使资源得到最大化利用。

5 发展建议

电网侧储能对电力系统安全、经济、可靠、高效运行具有重要作用,伴随技术进步和成本下降,在未来泛在电力物联网中将成为必不可少的重要组成部分。为引导电网侧储能在电力系统中合理应用,发挥其应有价值,建议在规划、并网管理、技术标准、市场和监管机制、研究示范等方面还需要完善政策制定和推进相关工作。

一是从安全效益、经济效益、社会效益等角度进行综合衡量,将电网侧储能作为一种可选方案,纳入电力乃至能源规划进行统筹。建议政府主管部门统筹电网、抽水蓄能和储能发展,合理确定储能发展规模、设施布局、接入范围和建设时序,纳入电网规划并滚动调整,引导储能合理布局、有序发展。

二是规范电化学储能并网接入、调度运行等全过程管理。将电网侧储能系统纳入电网调度部门的监测和指挥管理,服从电网统一调度,实现可观、可测、可控,在电网故障、阻塞等特殊情况下接受调度指令优化充放电方式,充分发挥储能对电力系统的调节支撑潜力。

三是制定完善储能入网标准,高度重视电化学储能安全问题。储能电池作为含高能物质的部件,在目前技术条件下,本身存在一定安全隐患,且缺乏有效的消防手段,建议加强储能系统运行控制、涉网保护、信息交互、调峰调频参数要求等方面的入网标准的研究和制定,制定涵盖电源、电网和客户侧全方位,以及规划设计、建设运行、设备维护等全过程的储能安全防控体系。

四是对于输配电成本监管储能商业模式,推动健全输配电价机制,加强全面监管,细化监管要求,提升监管能力。推动将保障系统安全和保障输配电功能的电网侧储能纳入下一轮监审办法,计入有效资产或准许成本,但要加强规划、投资相关监管,进行科学规划和综合方案比选论证,通过示范项目实际运行状态数据分析,合理评估电网侧储能核定成本。

五是对于竞争性业务储能商业模式,进行市场总体设计,明确储能应用的市场主体定位,促进各类调节资源共同竞争,而非单独为储能出台相关价格机制。①完善储能参与辅助服务市场机制。市场机制方面应尽快明确储能市场主体地位,重点围绕充分激发储能对系统安全高质量运行的价值作用,设计相应容量市场机制和调频等辅助服务市场规则,建立反映不同服务品质和价值的市场机制,依照“按效果付费”原则,根据系统需求体现不同类型资源的运行特性,帮助储能建立合理价值实现方式,为其提供良好的市场生存环境。②加快推进电力现货市场建设,促进储能成本合理传导。逐步放开发用电价格,推进电力现货市场建设,通过电力市场竞价形成发用电价格,准确反映电力成本供求关系,利用高峰和低谷时段市场价差补偿储能设备运营成本。电力现货市场建立前,推动价格主管部门健全上网侧峰谷分时电价,为储能参与电力系统调峰和需求侧管理营造良好的政策环境。

六是有序开展电网侧储能示范应用。在东中部受端地区,尤其是多直流馈入的省份,可利用退役变电站、变电站空余场地等站址资源,采用集中式和分布式两种布局方式,继续开展储能保障系统安全和保障输配电功能的试点示范项目。继续探索储能支持坚强局部电网、军民融合电网建设、偏远或海岛地区微电网配套等方面的示范应用。按照“高安全、长寿命、低成本”的总体原则,从设备选型、系统集成、典型设计等方面全面优化升级,试点开展百兆瓦级储能电站示范项目,积累全过程管理经验。

参考文献

[1]中关村储能产业联盟.全球储能项目库[DB/OL].CNESA全球储能数据库,2019.

[2]胡娟,杨水丽,侯朝勇,等.规模化储能技术典型示范应用的现状分析与启示[J].电网技术,2015,39(4):879-885. Hu Juan, Yang Shuili, Hou Chaoyong, et al.Present condition analysis on typical demonstration application of large-scale energy storage technology and its enlightenment[J].Power System Technology, 2015, 39(4): 879-885(in Chinese).

[3]李建林,王上行,袁晓东,等.江苏电网侧电池储能电站建设运行的启示[J].电力系统自动化,2018,42(21):1-9,103.Li Jianlin, Wang Shangxing, Yuan Xiaodong, et al.Enlightenment from Construction and Operation of Battery Energy Storage Station on Grid Side in Jiangsu Power Grid[J].Automation Electric Power Systems, 2018, 42(21): 1-9, 103(in Chinese).

[4]陈建斌,胡玉峰,吴小辰.储能技术在南方电网的应用前景分析[J].南方电网技术,2010,4(6):32-36.Chen Jianbin, Hu Yufeng, Wu Xiaochen.Investigation into application prospects of energy storage technologies proposed for China Southern power grid[J].Southern Power System Technology, 2010, 4(6): 32-36(in Chinese).

[5]中国电力企业联合会规划与统计信息部课题组.储能产业发展政策研究[J].中国电力企业管理,2015(3):24-28.Planning and statistics information department research group in China Electricity Council.Policy research on energy storage industry development[J].China Power Enterprise Management, 2015 (3): 24-28(in Chinese).

[6]刘坚.储能技术经济性现状及商业化运行障碍[J].中国能源,2017,39(7):36-40.Liu Jian.Economic status of energy storage technology and obstacles to its commercialization[J].Energy of China, 2017, 39(7): 36-40(in Chinese).

[7]康晓华,腾刚.储能技术应用与政策研究[J].能源与节能,2016(11):11-12,14.Kang Xiaohua, Teng Gang.Research on the Application and Policy of Energy Storage Technology[J].Energy and Energy Conservation, 2016 (11): 11-12, 14(in Chinese).

[8]洪博文,胡静,王建国,等.面向能源互联网的用户侧分布式储能价值评估[J].中国电力,2018,51(3):113-120,130.Hong Bowen, Hu Jing, Wang Jianguo, et al.Energy Internet Oriented Evaluation of Distributed Energy Storage Utility in User-Side[J].Electric Power, 2018, 51(3): 113-120, 130(in Chinese).

[9]杨建林,黄一超,费斐,等.不同商业运营模式下储能技术经济效益分析研究[J].电气技术,2018,19(3):80-84.Yang Jianlin, Huang Yichao, Fei Fei, et al.Research of economic benefits of energy storage technique under different business operational modes[J].Electrical Engineering, 2018, 19(3): 80-84(in Chinese).

[10]李德智,田世明,王伟福,等.分布式储能的商业模式研究和经济性分析[J].供用电,2019(4):86-91.Li Dezhi, Tian Shiming, Wang Weifu, et al.Business model research and economic analysis of distributed energy storage[J].Distribution & Utilization, 2019(4): 86-91(in Chinese).

Business Model Research of Energy Storage on Grid Side Adapted to Application Scenarios and Policy Environment in China

HU Jing, LI Qionghui, HUANG Bibin, Feng Kaihui

(State Grid Energy Research Institute Co., Ltd., Changping District, Beijing 102209, China)

Abstract: With the progress of energy storage technology and power battery production capacity increase brought by largescale application of electric vehicles, the cost of electrochemical energy storage is rapid declined.Along with it, energy storage technology has been gradually applied to all aspects of the power system.Recently, some provinces have deployed energy storage on grid side demonstration projects, the scale of power grid side energy storage is rapid increasing.However, a mature business model is still lacked at present.This paper introduces the present situation of the application of energy storage on grid side, then gives a detailed analysis of the energy storage application scenarios for the grid side from the perspective of application value of energy storage in electric power system.Based on the policy analysis of the energy storage on grid side in typical countries, combined with the situation of electric power system reform in China, it proposes potential typical business models for grid-side energy storage in China, which considers the investor, cost, feed-in tariff and other factors.Finally, some relevant policy suggestions are given to guide the healthy and orderly development of grid-side energy storage.

keywords:energy storage on grid side; segmentation application scenarios; incentive policy; market mechanism; business model design; technical and economic

Research Projects of National Energy Administration “Research on Key Technologies and Applications of Energy Storage on Grid Side ” ; Science and Technology Foundation of SGCC “Research on Analysis Techniques for Coordinated Development of New Energy, Distributed Generation, Energy Storage and Power Grid to Meet Global Energy Interconnection Demand”.

文章编号:2096-5125 (2019) 04-0367-09

中图分类号:F426;TM73

文献标志码:A

DOI:10.19705/j.cnki.issn2096-5125.2019.04.007

基金项目:国家能源局委托项目“电网侧储能关键技术及应用研究”;国家电网公司科技项目“适应全球能源互联网的新能源、分布式电源、储能与电网协调发展分析技术研究”。

收稿日期:2019-05-07;修回日期:2019-05-31。

胡静

作者简介:

胡静(1984),女,博士,高级工程师,研究方向为新能源、分布式电源和储能的政策管理、运营模式及技术经济,E-mail:hujing901@qq.com。

李琼慧(1969),女,硕士,教授级高工,研究方向为能源与电力发展战略规划、新能源并网、能源产业政策。

黄碧斌(1982),男,博士,高级工程师,研究方向为新能源、分布式电源和储能的政策管理和规划运营。

冯凯辉(1986),男,硕士,高级工程师,研究方向为新能源、分布式电源和储能的政策管理、并网运行。

(责任编辑 张鹏)