0 引言

作为全球气候治理的积极参与者,中国在2015年巴黎气候大会上做出了国内碳排放在2030年左右达峰并尽早达峰的承诺[1]。作为达成上述目标的重要手段之一,碳市场自2013年开始在中国的部分省市试运行,全国碳市场也于2017年底正式启动[2]。电力行业因为能源密集、排放密集,拥有良好的数据基础,且一般不参与国际竞争,一直是碳市场的主要参与者,也是碳减排的重要领域。电网企业输配电网损所导致的间接碳排放已被中国部分试点碳市场(如北京、福建、上海)纳入管控范围,输配电网损已成为试点碳市场中电网企业碳排放核算和配额分配的重要依据。电网企业作为重要的减排平台,需要服务能源结构转型与经济结构调整,网损水平不仅受自身管理能力影响,还显著受到包括发电结构、用电结构在内的多种内外部因素影响。防控相关内外部因素诱发的碳市场履约风险对于电网企业碳资产管理来说极为重要。

本文采用基于支持向量机的电网网损统计分析模型,利用能源主管部门披露有关数据进行模型训练,并推演了未来多场景下电网企业网损演化态势及其碳排放配额仓位,进一步讨论多种碳资产管理措施的管理效果,提出电网企业在具备不同技术条件和风险偏好时的碳资产管理策略。

1 电网企业参与碳市场现状

电网企业的主要碳排放源包括: SF6设备修理与退役过程中产生的直接碳排放,办公用能产生的间接碳排放,以及输配电网损产生的间接碳排放。

目前由于中国电网企业基本建立了SF6气体回收处理中心[3],SF6气体泄露造成的直接碳排放占电网企业碳排放总量的不到千分之一,影响较小[4]。

电网企业办公用能产生的间接碳排放是目前国内外碳市场共同的管控对象,例如日本东京碳市场将年用电量超过600万kWh的建筑纳入管控,中国北京碳市场将国家电网公司总部以及6家在京直属单位办公用能纳入管控,深圳碳市场将深圳供电局办公用能纳入管控。

中国以外的碳市场并不将输配电网损产生的间接碳排放纳入管控,但中国部分试点碳市场已将其纳入,例如福建碳市场、北京碳市场和上海碳市场。中国全国碳市场虽然暂时只纳入了发电行业,但根据国家发改委此前组织召开的关于《全国碳排放权交易管理条例》的听证会情况,以及试点碳市场中已将电网企业纳入管控的运营经验,电网企业在未来有较大可能被纳入全国碳市场,并主要考核输配电网损产生的间接碳排放。

当前阶段电网企业主要以市场交易者身份参与碳市场,电网企业在参与碳市场过程中,积极响应国家节能减排号召,履行社会责任,开展了一系列节能减排工作,除办公节能和通过技术手段降低网损外,还与上下游发用电企业开展碳减排合作,积极消纳清洁能源、推进电动汽车发展等。近年来还利用清洁发展机制(clean development mechanism, CDM)陆续开发了配电变压器提前更换、SF6气体回收、风光储输示范工程等项目,积累了丰富的实践经验。

虽然电网企业已经开展了很多工作积极参与碳市场,但在碳资产管理方面尚未提出有效的量化分析和管理策略。本文以中国试点碳市场为例介绍电网企业碳排放核算方法以及配额分配方法,明确电网企业碳排放配额仓位的影响因素。

1.1 电网碳排放量核算方法

电网企业输配电损耗产生的间接碳排放量按式(1)进行核算:

式中:Egrid为碳排放量,tCO2;LR为实际网损率,%;Qsupply为年度供电量,MWh; EFgrid为区域电网碳排放因子,tCO2/ MWh,本文选取国家应对气候变化战略研究和国际合作中心于2012年发布的华东区域电网碳排放因子,取值为0.7035 tCO2/ MWh。

1.2 电网碳排放配额分配方法

配额免费分配采用基于历史强度的基准值法,按式(2)计算:

式中:T为电网企业可免费获得的二氧化碳配额总量,tCO2;LRHB为网损率基准值,由2014~2016年度网损率的平均值决定,根据某省实际数据取值为5.46%,后续暂不滚动更新;f 为设定的电网企业控排系数,根据试点碳市场实际经验,设定为92%,即在其基准值基础上下降8%。

1.3 电网企业碳排放配额仓位计算

电网企业碳排放配额仓位C等于其配额免费分配量减去其碳排放量,由式(1)和式(2)易得:

当C>0时,配额充裕(长仓);反之,C<0时,配额不足(短仓)。

可见,按试点碳市场现行电网碳排放核算方法与配额免费分配方法,电网企业碳排放配额仓位是由实际网损水平与给定降损目标之间的差值造成的,若实际网损水平大于基准值,则说明电网企业存在碳市场履约风险。因此,需要从网损推演入手,对电网企业碳市场履约风险进行分析。

2 电网网损统计分析模型

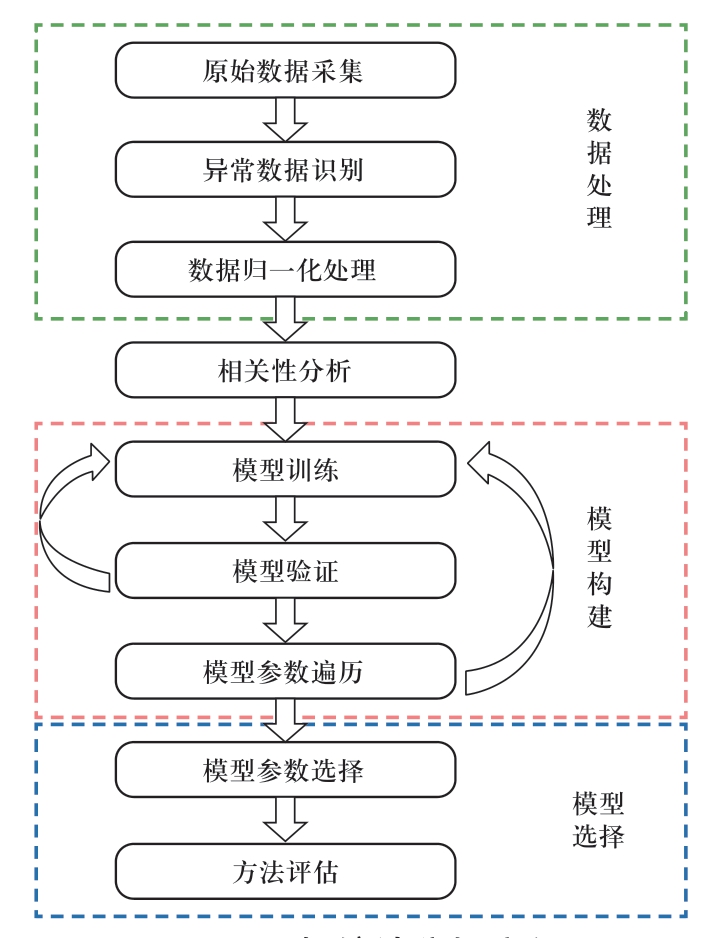

摸清自身网损演化态势是电网企业碳资产管理的首要任务,文献[5]采用数据驱动思路,从数据处理、影响因素相关性分析、模型构建和模型选择几个环节,逐步构建网损统计分析流程(如图1所示)。

图1 网损统计分析流程

Fig.1 Grid loss statistical analysis process

文献[5]从模型输出期望值、模型输出置信区间、模型训练效率等方面对极限学习机和支持向量机两类统计模型训练方法进行评估,结果表明在预测精度差别不大时,支持向量机方法具有更低的随机性和更高的训练效率,能较好的应用于电网网损数据挖掘分析。进一步基于2012~2016年期间某省能源主管部门披露有关数据进行数据挖掘,完成了模型训练,具体内容本文不再赘述。基于上述网损统计分析模型,本文考虑发电侧、用电侧、电网投资3类主要影响因素构建未来场景,进行网损和碳排放配额仓位态势推演。

3 用于网损推演的未来场景构建

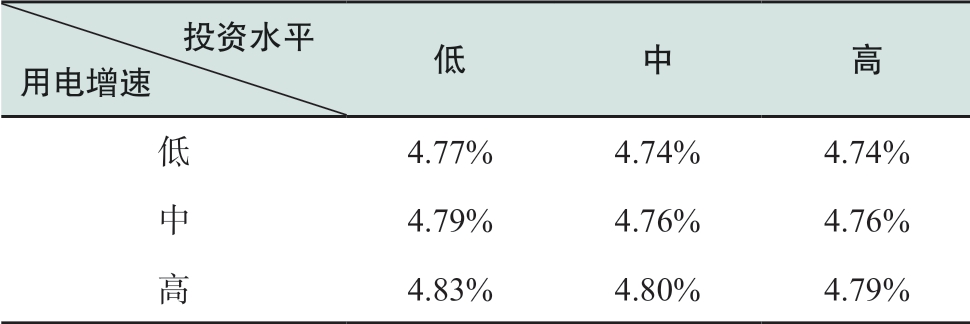

根据能源主管部门披露的某省能源规划以及2012~2016年电力数据,选取“电网年投资水平”和“年用电量增速”作为主要场景参数,分别设置“低”、“中”、“高”3个取值水平,两两组合后共构建9个场景。此外,“不同类型机组的发电量占比”和“不同类型负荷的用电量占比”作为随“年用电量增速”取值水平变化而变化的随动场景参数。以2016年网损数据作为基础场景,推演2017~2020年某省级电网在多场景下的网损演化态势。

3.1 年投资水平设定

某省级电网2012~2016年实际建设投资保持在120亿元/年至210亿元/年,年均用电量增速7.1%,“十三五”期间预计用电量增速6.2%~8.5%,增速相较“十二五”期间无明显波动。因此,若无极端社会经济波动,电网投资力度不会发生显著变化。因此,在构建电网投资力度场景时,参考2012~2016年间年投资走势,以此期间内投资水平均值为“中”场景,以2012~2016年间最低的年投资水平为“低”场景,最高的年投资水平为“高”场景,如表1所示。

表1 电网年投资水平

Table 1 Annual power grid investment

3.2 年用电量增速设定

根据某省能源规划,“考虑到经济转型和产业升级,2020年全省用电量约2500亿~2785亿kWh,年均增长6.2%~8.5%”。以该规划为依据设置年用电量增速取值水平:设增速上下限分别为“高”场景、“低”场景,中间值为“中”场景,如表2所示。

表2 年用电量增速水平

Table 2 Annual load growth rate

3.3 发电结构设定

发电总量与各类型机组发电量占比随年用电量增速与电源结构调整发生相应变化。发电总量计算方法如式(4)所示:

式中:Pi为所有机组第i年发电总量,MWh;Pcoal,i为燃煤机组第i年发电量,MWh;Pgas,i为燃气机组第i年发电量,MWh;Phyd,i 为水电机组第i年发电量,MWh;Punclear,i为核电机组第i年发电量,MWh;Pwind,i为风电机组第i年发电量,MWh;Psolar,i为光伏发电机组第i年发电量,MWh。

各类型机组发电量计算规则如式(5)所示:

式中:Px,i为某类型机组第i年发电量,MWh;Wx,i为某类型机组第i年装机容量,MW;Tx,2016为某类型机组2016年发电利用小时数,h;mi为第i年调节系数,通过设置mi取值使发电总量满足用电量增速设置。

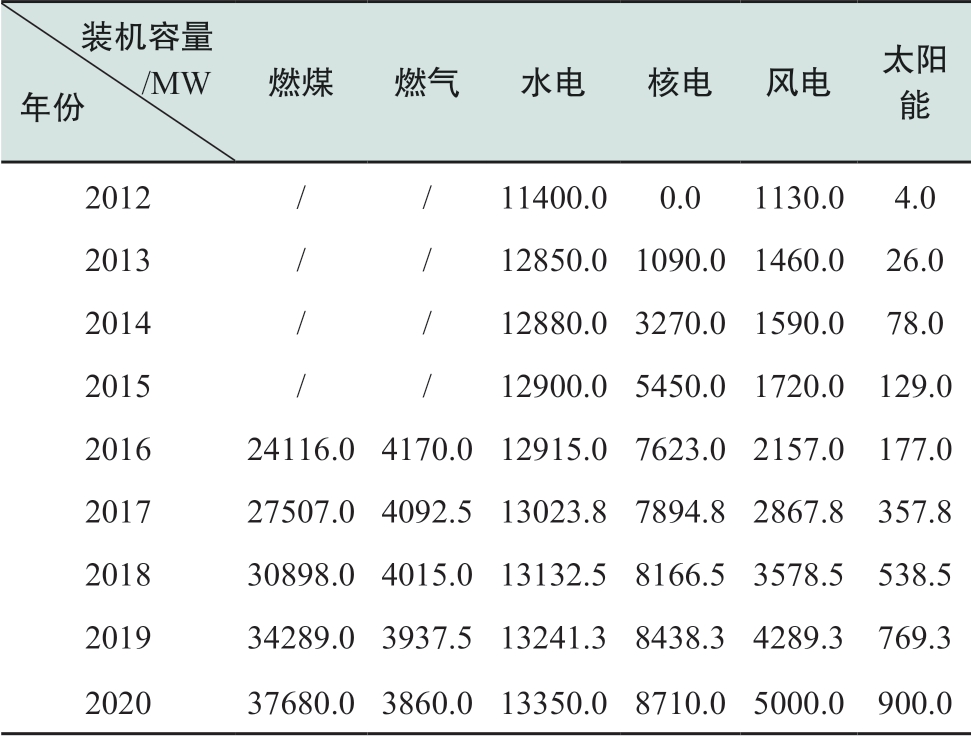

某省能源规划明确了到2020年的发电装机情况,为简化场景设置,假设各类型机组装机容量在2017~2020年间匀速增长,因此在2016年发电装机容量基础上,可推演2017~2020年某省各类型机组装机容量。

2012~2020年各类型机组装机容量如表3所示。

表3 各类型发电机组装机容量(2012~2020年)

Table 3 Installed capacity of different types of generators (2012 - 2020)

3.4 用电结构设定

各类型负荷用电量同样需要满足用电总量增长要求,用电总量计算方法如式(6)所示:

式中:Qi为全社会第i年用电总量,MWh;Qpri,i为第一产业第i年用电量,MWh;Qsec,i为第二产业第i年用电量,MWh;Qter,i为第三产业第i年用电量,MWh;Qtown,i为城镇居民第i年用电量,MWh;Qvill,i为乡村居民第i年用电量,MWh。

各类型负荷用电量计算公式如式(7)所示:

式中:Qx,i为某类型负荷第i年用电量,MWh;Qx,i-1为某类型负荷上一年用电量,MWh;fx,2016为某类型负荷2016年增速,%;ni为第i年调节系数。本文通过调节ni取值使各类型负荷用电总量满足用电量增速设置。

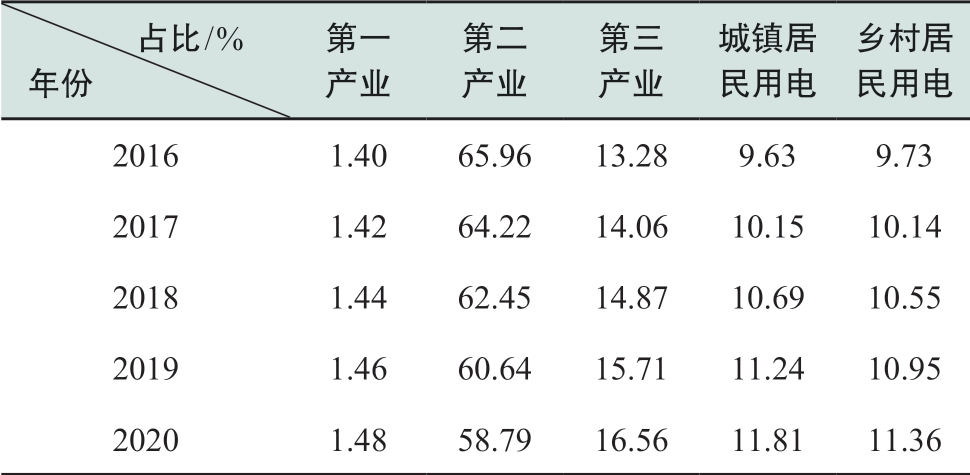

2016年各类型负荷增速如表4所示。

表4 各类型负荷增速(2016年)

Table 4 Growth rate of different types of load (2016)

不同年用电量增速场景下用电结构变化情况如表5~7所示。

表5 负荷结构(年用电量增速 6.2%)

Table 5 Demand structure (annual load growth rate 6.2%)

表6 负荷结构(年用电量增速 7.3%)

Table 6 Demand structure (annual load growth rate 7.3%)

表7 负荷结构(年用电量增速 8.5%)

Table 7 Demand structure (annual load growth rate 8.5%)

4 碳排放仓位分析及碳资产管理策略

4.1 网损态势推演

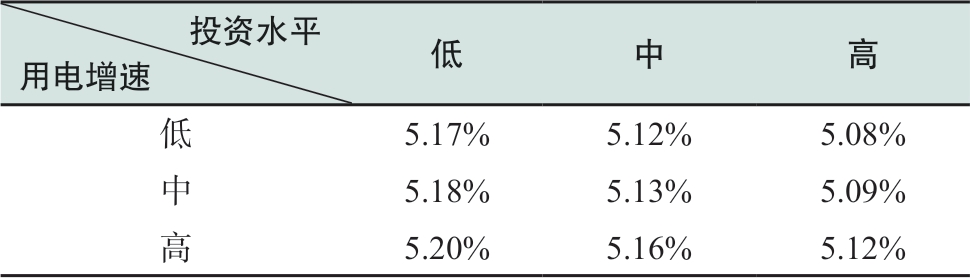

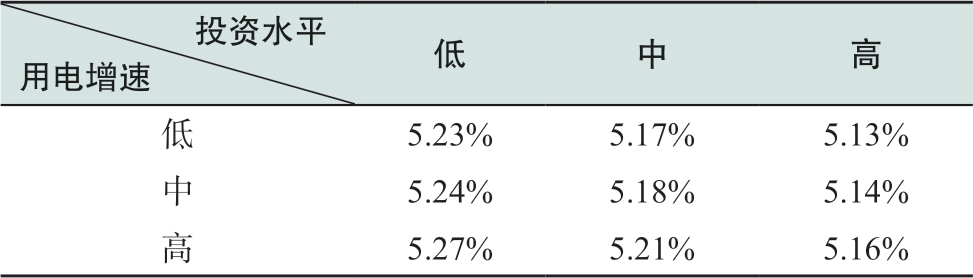

根据多场景参数设置,采用文献[5]所构建统计分析模型,可获得2017~2020年网损率在不同场景下的推演结果(如表8~11所示)。

表8 网损率推演结果(2017年)

Table 8 Grid loss rate results (2017)

表9 网损率推演结果(2018年)

Table 9 Grid loss rate results (2018)

表10 网损率推演结果(2019年)

Table 10 Grid loss rate results (2019)

表11 网损率推演结果(2020年)

Table 11 Grid loss rate results (2020)

4.2 碳排放配额仓位态势推演

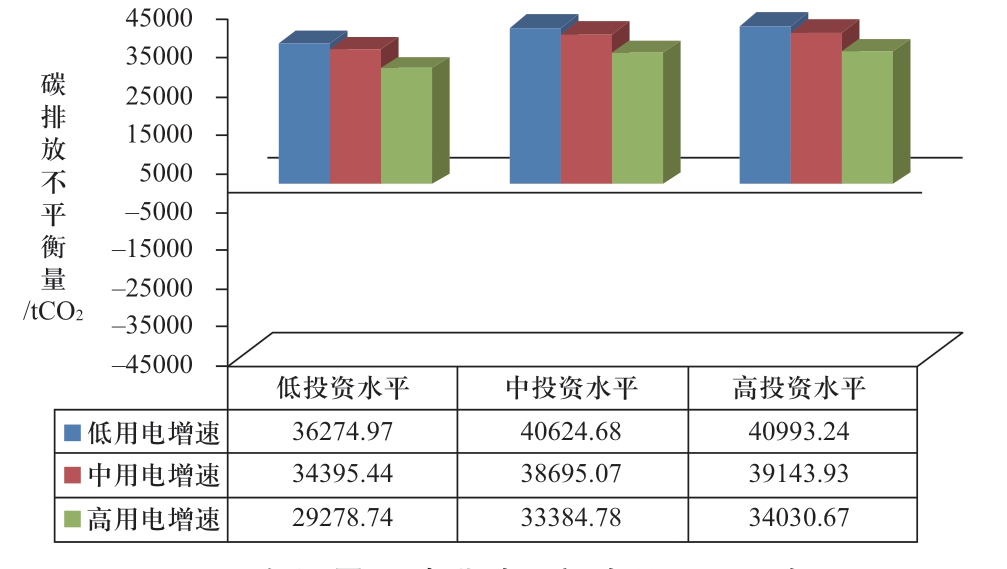

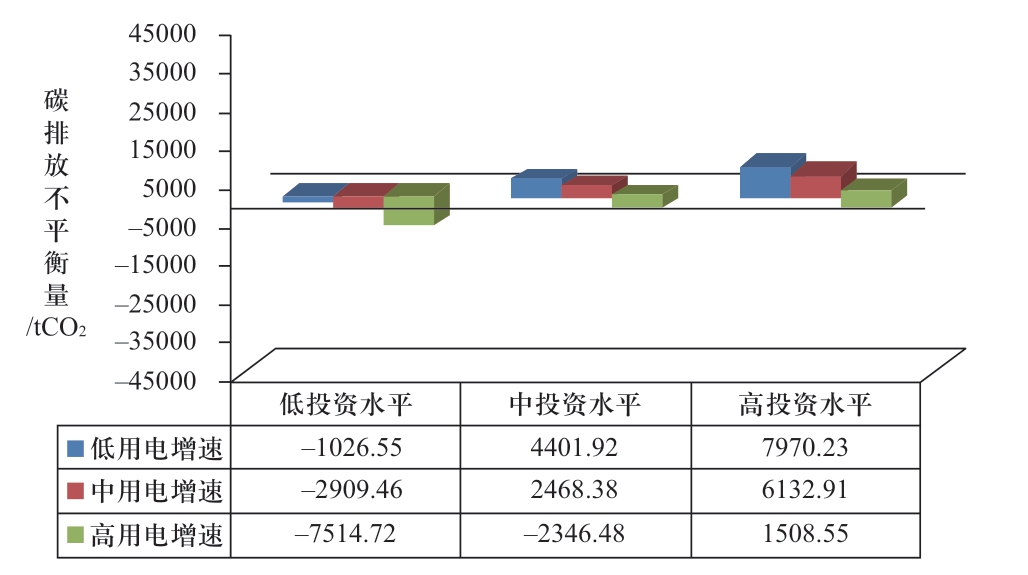

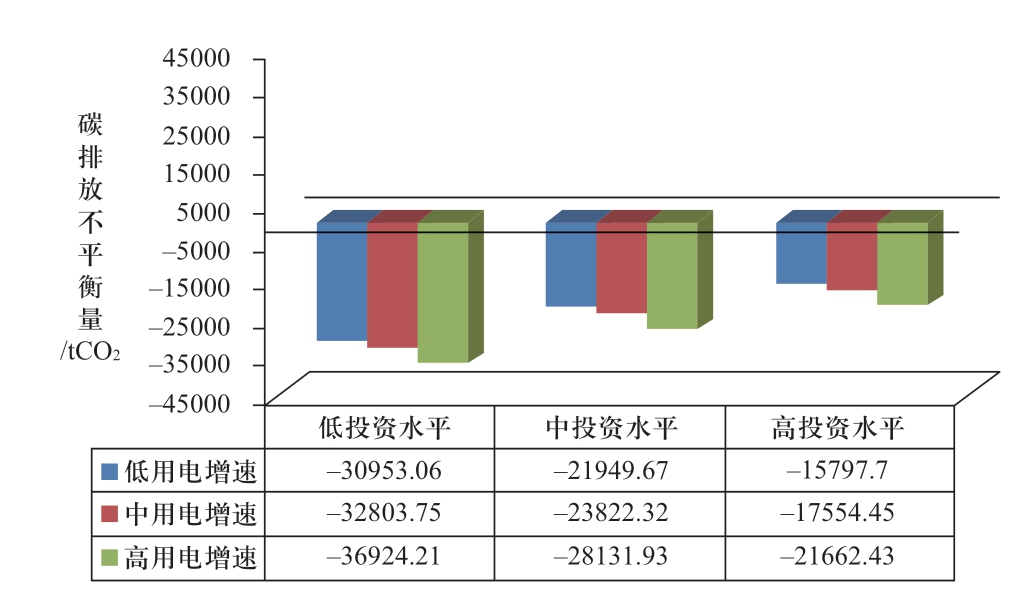

依据网损态势推演的结果,对2017~2020年的某省级电网碳排放配额仓位进行推演,结果如图2~5所示。

图2 多场景下碳排放配额仓位(2017年)

Fig.2 Allowance position under multiple scenarios (2017)

图3 多场景下碳排放配额仓位(2018年)

Fig.3 Allowance position under multiple scenarios (2018)

图4 多场景下碳排放配额仓位(2019年)

Fig.4 Allowance position under multiple scenarios (2019)

图5 多场景下碳排放配额仓位(2020年)

Fig.5 Allowance position under multiple scenarios (2020)

可以发现,从2018年起,部分场景下会出现配额不足的情况,2019年全面出现配额短缺,且不足量逐年升高。

4.3 碳资产管理策略效果评估

综合中国碳市场价格现状与主管部门的预期价格水平[6],全国碳市场价格预期可达到50~300元/ tCO2。可以此为测算依据,分析各项电网企业碳资产管理措施的管理成效。

4.3.1 碳配额跨期使用

中国各试点碳市场都规定当年度配额可全额结转至下年度继续使用,该规定不仅在平稳碳市场价格波动方面起到了作用,也为控排企业提供了配额跨期使用这一碳资产管理措施,上年度冗余配额可以进行存储,在后续年度配额不足时用于履约。可有效控制履约成本。

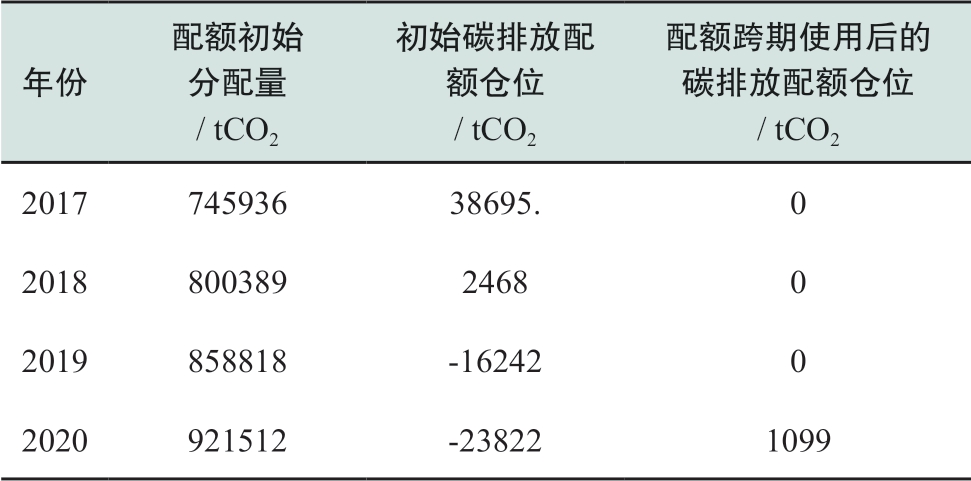

以网损态势推演中“中投资水平、中用电增速”场景为例,2017~2020年配额初始分配量、初始碳排放配额仓位、跨期使用后的初始碳排放配额仓位量如表12所示。

表12 配额跨期使用前后的碳排放配额仓位

Table 12 Allowance position before and after allowance banking

据测算,2017~2020年期间,通过配额跨期使用,可节约履约成本200万元~1200万元。

4.3.2 碳抵消机制使用

中国核证减排量(China certified emission reduction,CCER)抵消机制参考了国际碳抵消机制,即控排企业可开发减排项目获得核证减排量进行履约。根据某试点碳市场实际规则,CCER可用于履约的碳排放量不得超过其当年碳排放量的10%,根据推演结果,电网企业配额不足量不超过总排放量的10%。若企业积极开发碳减排项目,不仅能完成履约目标,还可能获得多余CCER用于市场交易。

CCER项目类型主要集中在光伏、天然气发电、余热发电等方面。其中,与电网相关的CCER项目包括“新建或改造电力线路中使用节能导线或电缆”、“供应侧能源效率提高—传送和输配”、“通过电网扩建及新建微型电网向社区供电”、“电网中的SF6减排”等。电网企业积极开发CCER项目不仅为自身的碳资产管理提供新思路,还可服务全社会减排目标的完成。

除自主进行项目开发,电网企业也可从市场中购买CCER,由于适用范围有限,CCER价格一般低于配额价格,例如2017年4~6月,上海碳试点CCER二级市场成交价格在20元/ tCO2左右,碳价在33~40元/ tCO2之间波动;北京碳试点CCER二级市场成交价格为4~20元/ tCO2,碳价为35~60元/ tCO2。同样以态势推演中“中投资水平、中用电增速”场景为例,若按CCER价格为配额价格50%,当配额不足时,购买CCER完成履约将比购买配额完成履约节约成本 100万元~600万元。

4.3.3 碳市场灵活交易

碳市场配额价格处于波动之中,若交易者交易经验丰富或风险偏好,可在市场中套利交易获益;市场交易经验不足或风险厌恶,则可按固定周期交易(例如以月度为交易周期)来分摊价格波动风险。

同样以态势推演中“中投资水平、中用电增速”场景为例,假设市场价格服从50~300元/ tCO2区间的均匀分布,固定交易周期的平均交易价格为175元/ tCO2。若进行套利交易,考虑极端情况,最好的交易场景是以市场最低价50元/ tCO2购入,最高价300 元/ tCO2卖出;最坏的交易场景是以市场最高价300 元/ tCO2购入,最低价50元/ tCO2卖出。不同交易方式下盈利情况如表13所示。

表13 不同交易方式下盈利对比

Table 13 Comparison of earnings under different trading methods

套利交易存在风险,若控排企业对碳市场价格有较好的预测,相较按固定周期交易,在2017~2018年配额充裕时可多获得约515万元盈利,在2019~2020年配额不足时可减少约500万元的成本。但若控排企业对市场走势判断失误,则可能存在亏损风险。

4.3.4 碳金融手段创新

控排企业可将碳排放配额作为碳资产进行金融创新,以获取收益或降低融资成本,目前试点碳市场中的主要碳金融手段包括:

1)碳配额托管交易。控排企业将一定数量的配额委托给专业碳资产管理公司,后者利用自身专业技术优势进行集中交易和管理,以达到将控排企业碳资产增值的目的[7]。

2)碳债券。控排企业为筹集低碳经济项目资金,向投资者发行的债务凭证,可帮助控排企业盘活碳资产,获得项目融资,降低融资成本[8]。

3)境内外碳资产回购式融资。碳排放配额持有者向金融机构或市场参与者出售配额,并约定在一定期限后按照约定价格回购,以获取短期融资,为控排企业拓宽融资渠道,降低融资成本[9]。

4)碳资产抵押融资。控排企业通过抵押碳资产向银行申请贷款,可帮助控排企业盘活碳资产,降低融资成本[10]。

目前,中国试点碳市场中的碳金融手段尚处于起步阶段,应用尚不广泛,还有待全国碳市场正式启动后,根据市场发展情况进一步创新碳金融手段。

4.3.5 小结

综上,电网企业在具备不同技术条件和风险偏好时的碳资产管理策略有以下3种:

1)若市场态势研判能力不足,电网企业可保守参与市场。初期进行配额储备,发现违约风险时优先跨期使用配额或购买CCER,按本文中碳排放态势推演结果,采用这两种管理手段已可充分规避履约风险。

2)若市场态势研判能力较强,可根据市场动态选择合适的交易和金融手段。在碳价较低时购入充足配额,进行碳资产抵押、出售碳债券等碳金融活动;在碳价较高时出售剩余配额获取收益。

3)若企业具备相关技术减排潜力,可积极开发CCER项目,获取CCER进行履约。

5 总结与展望

为了给电网企业制定科学的碳资产管理策略提供决策支撑,本文采用基于支持向量机的省级电网网损统计分析模型推演某省电网未来多场景下网损和碳排放配额仓位。基于本文推演结果,对碳配额跨期使用、碳抵消机制使用、碳市场灵活交易和碳金融手段创新等碳资产管理措施的风险防控效果进行讨论,并提出电网企业在具备不同技术条件和风险偏好时的碳资产管理策略。需要充分认识到,在有限的历史数据样本下,统计分析模型的精度仍有很大提升空间,碳排放配额态势推演的意义体现在帮助电网企业针对不同假想场景制定各项碳资产管理预案,并不意味着对未来发展的预测。未来需要结合统计分析与因果分析方法,协同态势推演效率和精度,并提升推演结果的可解释性。

在北京、上海和福建试点碳市场中,已将电网网损间接碳排放纳入管控,其中上海采用基于行业先进值的基准值法进行配额分配,福建采用基于历史强度的基准值法进行配额分配。配额分配的重要参数是所在区域的电力碳排放因子,上海采用2012年公布的上海电力排放因子(0.788 tCO2/MWh,公布后未再更新);福建采用2012年公布的华东区域电网排放因子(0.7035 tCO2/MWh)。电力碳排放因子不逐年更新,且在配额分配和碳排放核算时采用同一数值,意味着仅由网损率基准值和网损率实际值的差值决定了电网企业的配额仓位,电网促进上下游减排贡献无法得到有效体现。若需将电网企业纳入全国碳市场管控,仍需进一步量化评估电网的减排平台作用,制定客观、科学的配额分配方案。

参考文献

[1]新华社.强化应对气候变化行动 —中国国家自主贡献(全文)[EB/OL].(2015-11-18) [2019-01-20].http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/2015/20151119/xgbd33811/Document/1455864/1455864.htm.

[2]国家发展改革委.国家发展改革委关于印发《全国碳排放权交易市场建设方案(发电行业)》的通知[EB/OL].(2017-12-18) [2019-01-20].http://www.ndrc.gov.cn/zcfb/gfxwj/201712/t20171220_ 871127.html.

[3]赵海,陈禹,姚强,等.开展电网企业内部节能减排以缓解企业碳排放履约压力[J].山东工业技术,2017,(19):180,254.

[4]李依风,李树德,倪逸林.电网六氟化硫温室气体减排参与碳市场策略[J].资源节约与环保,2016,(11):121-122.

[5]李晓飞,杨里,黄杰,等.基于机器学习的电网网损统计分析[J].电力建设,2018,39(S):195-201.Li Xiaofei, Yang Li, Huang Jie, et al.Provincial power grid loss analysis based on machine learning[J].Electric Power Construction, 2018, 39(S): 195-201(in Chinese).

[6]每日经济新闻.发改委应对气候变化司副司长蒋兆理:碳交易200-300元/吨才是理想值[EB/OL].(2016-06-20) [2019-01-20].http://www.nbd.com.cn/articles/2016-06-20/1014398.html.

[7]王永珍.国内单笔最大碳资产托管业务落地福建碳市场[N].福建日报,2017-05-05(1).

[8]谭建生,麦永冠.碳债券发行经验和创新建议[J].开放导报,2016,(3):32-36.Tan Jiansheng, Mai Yongguan.On issuing carbon bonds[J].China Opening Journal, 2016, (3): 32-36(in Chinese).

[9]广州碳排放权交易所.广州碳排放权交易中心广东省碳排放配额回购交易业务指引(2019年修订)[EB/OL].(2019-01-11) [2019-01-20].http://www.cnemission.com/article/zcfg/bsgz/201901/20190100001593.shtml.

[10]王永珍,戴艳梅.我省首笔碳排放配额抵押贷款落地[N].福建日报,2017-03-24(1).

Power Grid Carbon Asset Management Strategy Analysis Based on Carbon Emission Extrapolation

HUANG Jie1, XUE Feng1, ZHANG Pengfei2, JIN Bang1, LI Xiaofei1, WANG Fang1, QIAN Feng1

(1.NARI Group Corporation (State Grid Electric Power Research Institute), Nanjing 211106, Jiangsu Province, China;2.State Grid Corporation of China, Xicheng District, Beijing 100031, China)

Abstract: The indirect carbon emission inducted by power grid losses have been included in the regulation of several pilot carbon markets in China.Participating in the carbon market is both an opportunity and a challenge for power grid companies.As a emission reduction platform for low-carbon energy transition, the level of power grid loss does not depend entirely on power grid companies' management and technology capabilities.The fluctuations in power grid loss levels may expose power grid companies to carbon market compliance risks.Based on the statistical analysis model developed in advance, future development hypothesis scenarios are constructed in this paper.According to the rules of pilot carbon market in China, grid loss levels and emission allowance positions are extrapolated and analyzed, based on which different carbon asset management methods are evaluated and compared.Carbon asset management strategies are proposed for companies with different technical conditions and risk preferences.Finally, in view of the current carbon emission allowance allocation plan for the power grid industry, the necessity to further quantify the contribution of power grid as an emission reduction platform is emphasized, and to formulate more reasonable emission allowance allocation plan.

Keywords:carbon market; power grid companies; carbon asset management; support vector machine; data mining

Science and Technology Foundation of SGCC (SGTYHT/17-JS-199); NARI Technology Development Limited Company (Key technologies research of comprehensive energy systems simulation and evaluation).

文章编号:2096-5125 (2019) 03-0288-07

中图分类号:F426;X196

文献标志码:A

DOI:10.19705/j.cnki.issn2096-5125.2019.03.010

基金项目:国家电网公司科技项目“基于电网发展全过程效益分析的精益投资优化方法研究”(SGTYHT/17-JS-199);国电南瑞科技股份有限公司项目“综合能源系统仿真评估关键技术研究”。

收稿日期:2019-01-28;修回日期:2019-04-14。

黄杰

作者简介:

黄杰(1983),男,博士,高级工程师,研究方向为碳排放及碳市场风险防控,E-mail:huangjie1@sgepri.sgcc.com.cn。

薛峰(1971),男,博士,研究员级高级工程师,研究方向为电力系统安全稳定分析与控制,E-mail:xuefeng@sgepri.sgcc.com.cn。

张鹏飞(1978),男,博士,研究方向为电网规划与评价,E-mail:pengfei-zhang@sgcc.com.cn。

(责任编辑 张鹏)